什么是ETF

定义

ETF,Exchange Traded Fund,交易所交易基金,交易型开放式指数基金。

实际上,ETF分为两种:

- 指数基金

- 主动管理型基金

在国内,目前市场主流是指数基金。

(在本文,除非特别说明,讨论的都是指数基金。)

交易价格和净值

ETF,作为上市交易的指数基金,既有交易价格,也有净值。

交易价格,是指单位份额在二级市场上进行交易的价格。

净值,是指单位份额对应的净资产价值,等于基金的净资产除以合计份额,体现的是基金份额的内在价值。

IOPV,Indicative Optimized Portfolio Value,基金份额参考净值,由交易所根据基金管理人提供的计算方法和证券组合清单,在盘中,按最新成交价格实时计算并公布的基金份额净值估计值,每15秒刷新一次。

投资者可以利用IOPV,评估ETF的净值涨跌以及交易价格是否偏离了内在价值。

当ETF交易价格高于ETF净值的时候,被称为溢价;当ETF交易价格低于ETF净值时,被称为折价。

一般来说,当流动性较好的ETF呈现溢价交易时,代表买盘充足、市场较为看好相关标的赛道的投资机会;反之,则代表卖盘压力较大,市场情绪不佳。

重要日期

募集期

ETF的募集期是从基金的招募说明公告开始到基金成立为止,即基金的发行期。在募集期间,可以进行ETF的认购。ETF只有募集资金、参与人数达到一定的标准后才能成立。

成立日

募集达到一定规模后,ETF可公告成立,即成立日。

成立后,基金经理可以根据ETF所跟踪指数的成分股,进行建仓。

上市日

ETF公告可在二级市场(股票市场)交易买卖的日期,被称为上市日。

ETF只有在上市之后,才能在二级市场进行交易。

分类

ETF可以分为:

- 股票ETF

- 债券ETF

- 货币ETF

- 商品ETF

股票ETF

股票ETF又可以分为:

- 宽基ETF

- 行业ETF

- 主题ETF

- 跨境ETF

主题ETF,也被称为策略ETF,Smart Beta ETF,指具备某种"聪明"属性的股票组合,例如:

- 价值100ETF,由低估值的股票组成。

- 红利ETF,由股息率(分红率)相对较高的股票组成。

跨境ETF,跟踪的是境外指数,当前跨境ETF覆盖了港股、美股、欧洲、日本等市场的主要宽基指数。

在交易制度方面:

- 虽然跟踪的是境外指数,但是用A股账户进行交易,并且是在A股交易时间进行交易。

- T+0交易,T日买入,T日可以卖出。

债券ETF

债券ETF的特点有:

- 品类丰富,包括:国债ETF、金融债ETF、短融债ETF、企业债ETF等。

- T+0交易,T日买入,T日可以卖出。

货币ETF

货币ETF的特点有:

- 卖出货币ETF所得到的资金,实时可用于股票交易或缴纳新股中签款。

- 卖出股票所得到的资金,实时可买入货币ETF,当日可享受收益。

- 货币ETF可充抵融资融券担保品。

- T+0交易,T日买入,T日可以卖出。

商品ETF

商品ETF包含黄金、豆粕、有色金属、能源化工等类别,实行T+0交易。

交易机制

根据上文,我们知道,ETF分为很多类别。这些ETF在交易机制方面,存在一些细微的差异。

本文介绍的主要是股票ETF的交易机制。

交易方式

ETF交易方式分为:

- 认购

- 申购与赎回

ETF成立之后,投资人可以根据基金合同和招募说明书规定的条件,以基金合同规定的对价向基金管理人购买基金份额或者要求将基金份额兑换为基金合同所规定的对价,这样的行为称为申购和赎回。其中对价是指相应的组合证券、现金替代、现金差额以及其他对价。 - 二级市场交易

ETF成立之后会在交易所上市,投资者可以在二级市场交易各自的份额,就如同在市场上交易上市公司股票一样。交易在不同投资者之间进行,不涉及新份额的申购与原有份额的赎回。

认购

认购方式

认购,在基金募集期内,投资人根据基金合同和招募说明书的规定中请购买基金份额的行为。

认购方式可以分为:

- 网上现金认购

投资者通过基金管理人指定的发售代理机构以现金方式参与交易所网上定价发售。 - 网下现金认购

投资者通过基金管理人及其指定的发售代理机构以现金进行的认购。 - 网下股票认购

投资者通过基金管理人及其指定的发售代理机构以股票进行的认购。

网上现金认购

认购方法

网上现金认购以基金份额申请,单一账户每笔认购份额需为1000份或其整数倍,投资者可以多次认购,累计认购份额不设上限。

认购申请一经确认,不得撤销。

认购费用

注意:

- 存在部分ETF,佣金为固定费用。

- 在募集期间缴纳现金产生的利息会折算成相应的份额,该份额归投资者所有,所以,最终认购的总份额为认购份额与利息折算份额之和。

网下现金认购

所谓的"网上"和"网下",并不是指"线上"(手机客户端)和"线下"(券商柜台),这里的"网",指的是交易所的网上交易系统。

网下现金认购与网上现金认购过程非常相似,其本质区别在于:

- 网上认购是投资者直接通过交易所网上交易系统提交ETF认购指令。

一般而言,通过国内券商的交易软件、营业网点均可办理。 - 网下认购是指投资者先通过ETF销售渠道进行认购,并预先冻结相应资金,待网下现金认购截止日后,再由销售渠道通过交易所网上交易系统提交认购指令。

通过部分开通代销的交易软件,营业网点方可办理,部分券商可能只能通过柜台办理。

网下股票认购

认购方法

网下股票认购以单只股票股数申报,投资者应以A股账户认购,用以认购的股票必须是基金的标的指数成分股及备选成分股。单只股票最低认购申报股数为1000股,超过1000股的部分须为100股的整数倍。

投资者可以多次提交认购申请,累计申报股数不设上限。

网下股票认购申请提交后不得撤销,发售代理机构对投资者申报的股票进行冻结。

认购费用

认购费用,由基金管理人、发售代理机构在投资者认购确认时收取,在发售代理机构允许的条件下,投资者可选择以现金或基金份额的方式支付认购费用。

投资者选择以现金方式支付认购费用时,认购费用的公式如下:

投资者选择以基金份额方式支付认购费用的,认购费用和可得到的基金份额(净认购份额)按以下公式计算:

例如,假设某只ETF的认购价格为2元/份,投资者计划认购10000份额,并且佣金比率为0.5%。则认购佣金计算如下:

认购份额

认购份额的计算公式如下:

- 股票ETF份额的净值一般为,所以在很多资料中,没有除以"ETF份额净值"。

若某一股票在网下股票认购期最后一日至登记机构进行股票过户日的冻结期间发生除息、送股(转增)、配股等权益变动,由于投资者获得了相应的权益,基金管理人将按如下方式对该股票在网下股票认购日的均价进行调整。

除息:

送股:

配股:

送股且配股:

除息、送股且配股:

申购与赎回

概述

申购是指基金合同生效后,投资人根据基金合同和招募说明书规定的条件,以基金合同规定的对价向基金管理人购买基金份额的行为。

赎回是指基金合同生效后,基金份额持有人按基金合同和招募说明书规定的条件,要求将基金份额兑换为基金合同所规定对价的行为。

基金份额的申购、赎回,按基金合同规定的最小申购、赎回单位或其整数倍进行申报,常见的最小申购赎回单位有50万份、100万份、200万份等。

申购赎回清单中的成分股数量、对价,以及现金差额均以最小申购赎回单位为基准。

一般而言,申购、赎回的申报指令不得撤销。

申购赎回清单(PCF)

申购赎回清单是指基金管理人编制的用以申购对价、赎回对价等信息的文件。

T日的申购赎回清单在当日开市前公告:

- 上交所上市的ETF一般在T日9:00之前公告。

- 深交所上市的ETF一般在T-1日收盘后公告。

公告内容包括最小申购赎回单位所对应的组合证券、现金替代、T日预估现金差额、T-1日现金差额、基金份额净值以及其他相关内容。

现金替代,是指在申购、赎回过程中,投资者不一定全部使用一篮子股票来换取份额,还可以使用现金替代一部分股票。使用现金替代组合证券中一定数量的部分证券被称为"现金替代"。

如下表,是某ETF申购赎回清单组合证券及现金替代的部分内容。

| 证券代码 | 证券简称 | 股票数量(股) | 现金替代标志 | 申购现金 替代溢价比率 | 赎回现金 替代折价比率 | 替代金额 (单位:人民币元) |

|---|---|---|---|---|---|---|

| 600000 | 浦发银行 | 2300 | 允许 | 10% | 0% | - |

| 600011 | 华能国际 | 900 | 允许 | 10% | 0% | - |

| 600018 | 上港集团 | 500 | 允许 | 10% | 0% | - |

| 600019 | 宝钢股份 | 1700 | 允许 | 10% | 0% | - |

现金差额

最小申购赎回单位的资产净值与按当日收盘价计算的最小申购赎回单位中的组合证券市值和现金替代之间可能存在一定的差额,导致投资者在申购、赎回时应付的金额与实际支付的对价之间存在差距,从而投资者需要支付或者获得一定的金额。

现金差额就是用来表示投资者支付或者获取金额的指标。

T日现金差额在T+1日的申购、赎回清单中公告,其计算公式为:

T日投资者申购、赎回基金份额时,需按T+1日公告的T日现金差额进行资金的清算交收。

在投资者申购时,如现金差额为正数,则投资者应根据其申购的基金份额支付相应的现金,如现金差额为负数,则投资者将根据其申购的基金份额获得相应的现金。

在投资者赎回时,如现金差额为正数,则投资者将根据其赎回的基金份额获得相应的现金,如现金差额为负数,则投资者应根据其赎回的基金份额支付相应的现金。

在申购时,代理券商需要预先冻结现金差额部分,而冻结的数额需要参考预估现金部分。预估现金部分是指为便于计算基金份额参考净值及申购赎回代理券商预先冻结申请申购、赎回的投资者的相应资金,由基金管理人计算的现金数额。其估计方法与计算"现金差额"接近,只是使用了T-1日的数据。

现金差额产生的原因包括但不限于:基金运作成本、成分证券分红、ETF分红。

交易

交易所上市要求

基金合同在生效后,如果满足了以下条件,基金管理人可向上海或深圳证券交易所申请上市:

- 基金场内募集金额(含网下股票认购所募集的股票市值)不低于2亿元。

- 场内基金份额持有人不少于1000人。

交易规则

在上交所的相关文件有:

- 《上海证券交易所交易规则》

- 《上海证券交易所证券投资基金上市规则》

- 《上海证券交易所交易型开放式指数基金业务实施细则》

在深交所的相关文件有:

- 《深圳证券交易所交易规则》

- 《深圳证券交易所证券投资基金上市规则》

- 《深圳证券交易所证券投资基金交易和申购赎回实施细则》

本文摘取部分和竞价交易相关的规则:

- 采用限价申报或者市价申报的方式进行申报。

- 每个交易日9:15至9:25为开盘集合竞价时间,9:30至11:30、13:00至14:57为连续竞价时间,14:57至15:00收盘集合竞价时间。

- 单笔申报最大数量不得超过100万份。

- 实行价格涨跌幅限制,涨跌幅限制比例为10%。

- 单笔交易数量不低于200万份,或者交易金额不低于200万元人民币,可以采用大宗交易方式。

- 对于竞价买入的债券ETF份额、黄金ETF份额、跨境ETF份额和商品期货ETF份额,当日均可以卖出,实行当日回转交易(T+0交易)。

对于竞价买入的股票ETF份额不能实现回转交易,而是像股票一样实行T+1交易。T日买入的ETF份额,T+1日可以卖出,T+1日卖出ETF所得的资金,T+1日可用,T+2日可取。

融资融券

ETF融资交易是指投资者向证券公司提供担保物(可以是ETF和现金等),借入资金买入ETF,从而实现杠杆交易。

ETF融券交易是指投资者向证券公司提供担保物,借入ETF并卖出,从而实现卖空交易。

借助融资融券工具可以实现杠杆和做空。在看好后市时,融资买入ETF,通过杠杆增大收益;在不看好后市时,融券卖出ETF,在指数下跌时获得收益。

一级二级市场联动

交易

| ETF类型 | 申赎模式 | 份额来源 | 卖出 | 赎回 |

| 单/跨市场股票ETF | 实物申赎 | T日买人 | T+1日 | T日 |

| T日申购 | T日 | T+1日 | ||

| 单/跨市场债券ETF | 实物申赎 | T日买人 | T日 | T日 |

| T日申购 | T日 | T+1日 | ||

| 单/跨市场债券ETF 商品期货 ETF | 全现金申赎 | T日买入 | T日 | T日 |

| T日申购 | T日(RTGS) | T日(RTGS) | ||

| T+1日 (非RTGS) | T+1日 (非RTGS) | |||

| 跨境ETF | 全现金申赎 | T日买人 | T日 | T日 |

| T日申购 | T日(RTGS) | T日(RTGS) | ||

| 非RTGS:T+1日(沪港通)、T+2日(不同时区) | 非RTGS:T+1日(沪港通)、T+2日(不同时区) | |||

| 黄金ETF | 实物申赎 | T日买入 | T日 | T日 |

| T日申购 | T日 | T日 | ||

| 全现金申购 | T日买入 | T日 | T日 | |

| T日申购 | T日(RTGS) | T日(RTGS) | ||

| T日申购 | T+1日(非RTGS) | T+1日(非RTGS) | ||

| 货币 ETF | 全现金申赎 | T日买人 | T日 | T日 |

| T日申购 | T日(深市) | T+1日(深市) | ||

| T+2日(沪市) | T+2日(沪市) |

赎回

不同类型ETF赎回周期:

| ETF类型 | 成分券 | 现金替代 (退补款) | 现金替代 (代买卖) | 现金差额 |

| 单市场股票型 | T+1 | T+3 | T+2 | T+2 |

| 跨市场股票型 | T+1 | T+3 | T+0 | T+2 |

| 商品 | T+0 | T+2 | T+1 | T+2 |

| QFII | T+0 | T+4/T+2 | T+2/T+1 | T+2 |

套利策略

折溢价套利

ETF折溢价套利是指ETF的二级市场价格与一级市场参考净值IOPV存在偏差,当偏差较大时,投资者可以同时在一级市场申购(赎回)ETF和二级市场卖出(买入)股票,建立对冲仓位,获取价差利润。

折溢价套利分为两种:

- 折价套利(反向套利)

当ETF市价低于净值时,买入ETF,赎回ETF得到一篮子股票,然后在二级市场卖出一篮子股票。 - 溢价套利(正向套利)

当ETF市价高于净值时,买入一篮子股票,申购ETF,然后在二级市场卖出ETF份额。

事件套利

事件套利主要针对停牌股,即在成分股因各种原因停牌,并且预估其股价会在复牌后会有大幅的涨跌,在ETF二级市场价格还没有充分反映其复牌后价格预期之前,投资者可以通过ETF特有的股票申购赎回机制,套取想要获得的停牌股票或減持不想继续持有的停牌股票。

事件套利分为两种:

- 预估成分股复牌后会有较大幅度的上涨,通过在二级市场上买入ETF份额,申请赎回,得到一篮子股票组合后,按市价将除停牌股以外的其他股票卖出,留下停牌股。

- 预估成分股复牌后会有较大幅度的下跌,在二级市场买入除停牌股票外的其他股票,与持有的成分股一起申购ETF份额,然后在二级市场卖出ETF,实现停牌股票的减持。

需要注意的是:

- 在实际操作中,基金管理人往往会根据股票停牌后的情况,修改中购赎回清单中的标志,可能会导致无法进行套利。

- 二级市场的交易价格可能已经反映了对停牌股票复牌后走势的预期。

除了停牌股,对于当日的涨停和跌停股,如果判断会连续涨停或者连续跌停,也可以采取这种方法。

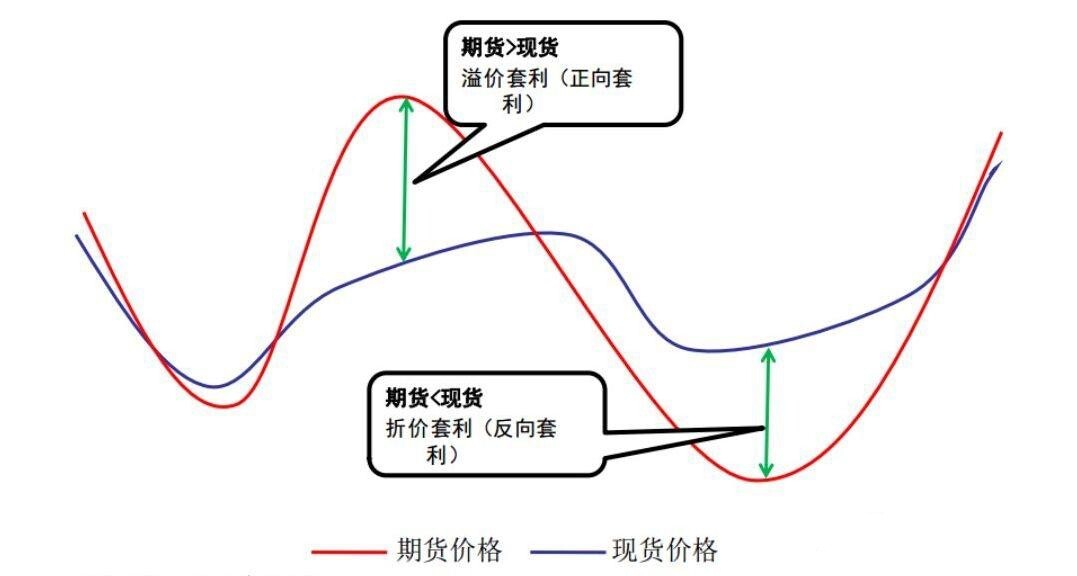

期现套利

ETF期现套利是指在股指期货与现货ETF存在较大价差时,通过建立对冲仓位,交易股指期货合约与现货ETF的价差,等待价差收敛实现收益。

期现套利分为两种:

- 正向基差套利

当股指期货合约相对现货ETF高估时,投资者可以买入现货ETF,同时卖出期货合约。由于股指期货以到期日指数最后两小时指数点位算术平均价格进行现金结算,股指期货最终会与现货价格收敛,此时将期货合约平仓,同时卖出ETF,获取套利收益。 - 反向基差套利

当股指期货合约相对现货ETF低估时,如果ETF为融券标的,投资者可以融券现货ETF并卖出,同时买入期货合约。当股指期货与现货价格收敛时,此时将期货合约平仓,同时买入ETF,获得套利收益。

多空套利

通过ETF的融券机制,可以构建多空组合,买进一类资产的同时卖出另一类资产,获取两类资产价格相对变化的收益。

例如,我们认为三七互娱(游戏ETF的主要成分股),在未来一段时间内将会有超越其他游戏类股票整体水平的表现,但是又担心整个游戏行业存在系统性风险。我们可以买入三七互娱,同时融券卖出游戏ETF,构建多空组合,获取三七互娱相对游戏指数的超额收益。

如果整个游戏行业上涨,我们持有的三七互娱多头仓位上涨获利,游戏ETF空头仓位蒙受损失;但如果三七互娱涨幅超过游戏ETF,我们可以可获利。

如果整个游戏行业下跌,我们持有的三七互娱多头仓位蒙受了损失,但游戏ETF的空头仓位取得了收益;只要三七互娱跌幅小于游戏ETF,我们同样可以获利。

当然,还有一种情况,三七互娱没有走赢游戏ETF,甚至游戏ETF上涨,三七互娱下跌。

参考资料:

ETF投资弘宝书 - 国泰君安证券研究所金融工程团队 - 上海三联书店

https://www.99fund.com/service/help_detail/10588959.html

https://xueqiu.com/3084820089/271814362

https://zhuanlan.zhihu.com/p/389581996

上海证券交易所产品创新中心 - 3小时快学ETF - 格致出版社