什么是BackTrader

BackTrader,量化回测框架。

- 官网:https://www.backtrader.com

- 官方文档:https://www.backtrader.com/docu

- Github地址:https://github.com/mementum/backtrader

- PyPi地址:https://pypi.org/project/backtrader

BackTrader支持股票、期货、数字货币等市场的量化回测分析以及实盘交易。

入门案例

示例代码

假设,存在一个策略:股票当日收盘时,若股价上穿超过5日均线,则次日开盘买入100股;若股价跌破5日均线且有持仓,则次日开盘全部抛出。

1 | from datetime import datetime |

运行结果:

1 | <backtrader.feeds.csvgeneric.GenericCSVData object at 0x000001E5E39AF8B0> |

策略迭代表

我们可以把行情数据整理成一张表,这张表记录了每日开盘、最高、最低、收盘和五日均线价格信息。

BackTrader做的事情,就是逐行遍历表。

这张表,也被称为"策略迭代表"。

| Date | Open | High | Low | Close | 5 Day Average | Action |

|---|---|---|---|---|---|---|

| 2025-01-10 | … | … | … | … | ||

| 2025-01-11 | … | … | … | … | ||

| 2025-01-12 | … | … | … | … | ||

| 2025-01-13 | … | … | … | … | ||

| 2025-01-16 | … | … | … | 2.07 | 2.11 | |

| 2025-01-17 | … | … | … | 2.14 | 2.1 | 买入 |

| 2025-01-18 | … | … | … | 2.14 | 2.11 | |

| 2025-01-19 | … | … | … | 2.21 | 2.13 | |

| 2025-01-20 | … | … | … | 2.17 | 2.15 | |

| 2025-01-23 | … | … | … | 2.15 | 2.16 | 卖出 |

| 2025-01-24 | … | … | … | 2.12 | 2.15 |

整体逻辑

定义策略类

上述代码首定义了策略类SmaCross,实现了一个基于五日均线的策略。

创建Cerebro(大脑引擎对象)

cerebro=bt.Cerebro(),创建Cerebro引擎对象,该对象负责协调回测涉及的各个组件的活动。

创建行情数据对象并注入引擎

data=bt.feeds.GenericCSVData(),创建行情数据对象(也被称为数据对象、数据馈送对象)。

在本例中,该对象从一个CSV文件获取行情数据。

在bt.feeds.GenericCSVData()中,定义了开盘价、收盘价等在所在的列号(列从0开始编号)。

如果列号为-1,其含义该列在CSV文件中不存在,而不是最后一列。

cerebro.adddata,将数据对象注入引擎,即可被策略使用。

注入策略到引擎

cerebro.addstrategy(),将策略注入引擎,引擎内将实例化策略对象。

设置初始资金

cerebro.broker.setcash(),设置初始资金。

执行回测

cerebro.run,执行回测。

回测执行完毕后,通过cerebro.broker.getvalue()获取市值。

附录:data.csv

在本例中,data.csv文件内容如下:

1 | 日期,开盘,最高,最低,收盘,成交量,成交额 |

下载地址:data.csv

策略的两个方法

在上述代码中,cerebro.run()会对策略类SmaCross进行回测。

主要会执行两个方法:

__init__方法

该方法只会被执行一次。

这里定义了一个5日移动平均线指标。next方法

需要注意的是,在next方法中会自动跳过不必要的bar。

例如,在本例中,由于使用的是5日均线,因此前4个bar被跳过,从第5个bar才有5日均线值,next方法会自动从第5个bar开始迭代。

line

概念

行情数据对象self.datas[0]

self.datas[0],指向,向cerebro注入的第一个行情数据对象。

类似的,self.datas[1],指向第二个数据对象。

线line

我们可以认为行情数据对象,即如下的表。

表中每一列在BackTrader中称为一条线line,线由一系列数据点组成。

例如,close线由一系列收盘价构成。

注意,line的含义是列,而非行。

| 日期 | 开盘 | 最高 | 最低 | 收盘 | 成交量 | 成交额 |

|---|---|---|---|---|---|---|

| 2024-01-01 | 100.35860525386902 | 101.24472657828743 | 100.35860525386902 | 101.01342830602246 | 142229 | 571828 |

| 2024-01-02 | 100.54787705080938 | 101.29984886795457 | 100.54787705080938 | 100.75429997021092 | 186652 | 870188 |

| 2024-01-03 | 102.02803482411015 | 102.57801557323417 | 102.02803482411015 | 102.07959893530625 | 349474 | 358517 |

| 2024-01-04 | 104.94686330256391 | 105.22459736136955 | 104.68517418193267 | 105.20942039326589 | 803724 | 540097 |

| 2024-01-05 | 105.07970966557303 | 105.07970966557303 | 104.60276771150295 | 104.73775946058915 | 360116 | 408557 |

含线对象(含line对象)

什么是含线对象

含有一条或多条线的对象称为含线对象,含线对象有一个属性lines,lines中含有一条或多条线。

上文的行情数据对象(如self.datas[0])、指标对象如(self.move_average)都是含line对象;策略自身self其实也是含线对象。

简写

self.datas[0]可以简写成self.data、self.data0。self.datas[X]可以简写成self.dataX,其中X是整数。

线对象(line对象)

访问线对象

- 索引方式

通过索引方式访问含线对象的lines属性,可以访问具体线对象。

例如:self.datas[0].lines[0],访问含线对象中的0号线。 - 名称方式

这种方式更常见,也更方便清晰。

例如:self.datas[0].lines.close可访问收盘线对象。

如果想知道含线对象具体含有哪些线,可通过lines的方法getlinealiases获取。

例如:

self.datas[0].lines.getlinealiases(),返回元组('close', 'low', 'high', 'open', 'volume', 'openinterest', 'datetime')。self.move_average.lines.getlinealiases(),返回元组('sma',),只含一根线sma。self.lines.getlinealiases(),返回元组('datetime',),即策略自身只含一条datetime线。

线对象的长度

线由一系列的数据点组成。

策略在策略迭代表上迭代过程中,点的个数动态增长。即已经被"next"的bar的数量在不断增长。

简写(lines可省略)

lines可省略,例如:

self.datas[0].lines.close,可以被简写成self.datas[0].close,还可进一步简写为self.data.close。self.move_average.lines.sma,可以被简写成self.move_average.sma。

在next中用法

在next方法中通过索引访问line中的点

在next方法中,可以通过索引访问线中的点,例如self.datas[0].close[0]访问close线中当前bar的收盘价,索引-1访问上一个bar的收盘价,1访问下一个bar的收盘价。

在next方法中访问datetime线中的点

策略自身含有datetime线,线上的每个点代表一个日期时间。

self.datetime.datetime(0),当前的日期时间;self.datetime.datetime(-1)上一根bar的日期时间。如果省略参数,如self.datetime.datetime(),则默认参数为0。

但!无法访问通过策略自身的datetime线访问下一个bar的时间,即self.datetime.datetime(1)会报错。

小结

- 针对策略自身

- 访问日期时间:

self.datetime.datetime(0) - 访问日期:

self.datetime.date(0)

- 访问日期时间:

- 针对行情数据对象

- 访问日期时间:

self.datas[0].datetime.datetime(0) - 访问日期:

self.datas[0].datetime.date(0)

- 访问日期时间:

注意

- 最后用的是圆括号,而不是方括号。

- 无法通过策略自身的

datetime线访问下一个bar的时间,self.datetime.datetime(1)会报错。

但可以用数据对象的datetime线访问下一根bar的时间,self.datas[0].datetime.datetime(1)是可以的。

简写

规则

- 含线对象,可当作,默认线的当前值。

- 线对象,可当作,当前值。

例子一

- 含线对象

self.data、self.datas[0],线对象self.data.close、self.datas[0].close,都可当作,当前值self.datas[0].close[0]。 - 含线对象

self.move_average、线对象self.move_average.sma,都可当作,当前值self.move_average.sma[0]。

例子二

如下代码是等效的:

1 | if self.data.close[0] < self.move_average.sma[0] |

在init中用法

访问线整体

例如,可以用self.datas[0].close,访问线整体。

进行线整体运算(构造新指标)

我们可以在init方法中,对不同线或含线对象进行整体的加减等操作。

示例代码:

1 | self.dif=self.data.close-self.move_average.sma |

解释说明:dif可以当作线对象使用,其值是收盘价和5日均线的差价系列。

这种整体操作是一种矢量化操作,性能极快,通常用于构造新指标。

然后,在next中,可以像一般线对象那样 用self.dif[0]访问dif的当前值。

简写

规则

含线对象的lines列表里的第一根线是其默认线。

例子一

假设是close是lines列表里的第一根线,则self.data、self.datas[0],可当作,默认线对象self.data[0].close。

例子二

如下三行代码是等效的:

1 | self.move_average=bt.ind.MovingAverageSimple(self.datas[0].close, self.params.period=5) |

另,也可省略第一个参数,写成:self.move_average=bt.ind.MovingAverageSimple(self.params.period=5),这样会默认使用self.datas[0].close当做其第一个参数。

注意

不能在init方法中访问线中的点。

更多用法

线的切片

切片,是指将一段数据按照特定的规则或条件进行分割。可以根据不同的维度,如属性、时间等。

线的切片,是指对一根线,按照时间进行切片。

在下文的代码中,self.data.close.get(ago=-1, size=10),获取当前时间点之前的10个收盘价,ago=-1表示从当前时间点开始往回数,size=10表示获取10个数据点。

示例代码:

1 | my_slice = self.data.close.get(ago=-1, size=10) |

运行结果:

1 | <backtrader.feeds.csvgeneric.GenericCSVData object at 0x00000191712A6370> |

生成时间错位的线

注意,需要使用圆括号(),而不是方括号[]。

下文的代码,在策略类的init方法中,定义一些错位的线。

1 | def __init__(self): |

为行情数据对象提供名字

命名方法

例如,cerebro.adddata(data,name='600000'),在注入行情数据对象的同时,对行情数据对象进行命名。

使用方法

通过名称获取数据:

1 | self.data_by_name = self.getdatabyname('dname') |

示例代码:

1 | def __init__(self): |

order

notify 方法

notify_order,订单通知方法,每当订单状态发生变化时,该方法都会被调用。

另有,notify_trade,交易通知方法,每当交易状态发生变化时,该方法都会被调用。

示例代码:

1 | from datetime import datetime |

运行结果:

1 | <backtrader.feeds.csvgeneric.GenericCSVData object at 0x7f9028ee3990> |

解释说明:buy指令下达的买单,将在次日以min(最高价, 开盘价+滑点)的价格执行,sell指令创建的卖单将在次日以max(最低价, 开盘价-滑点)的价格执行。

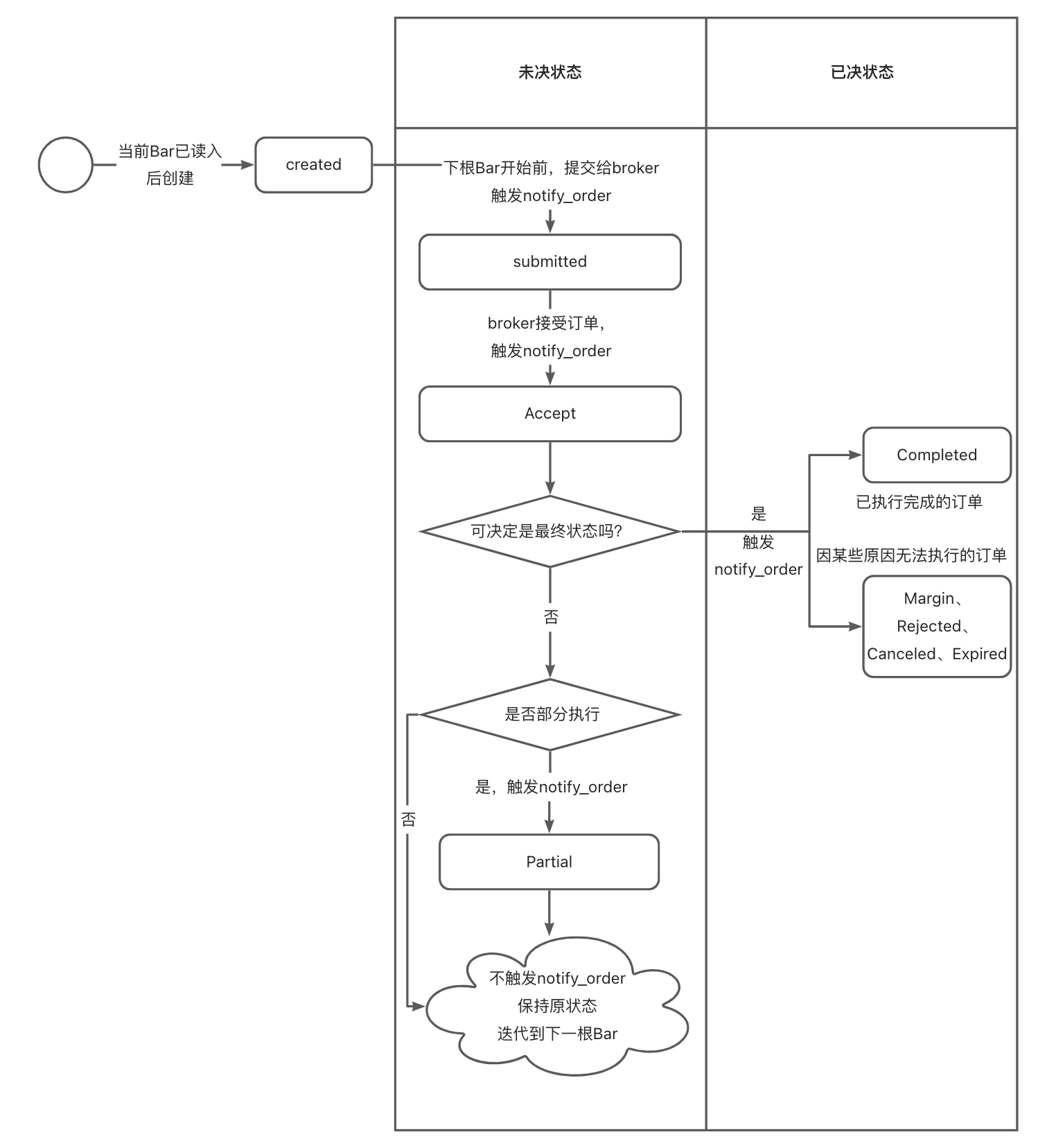

订单状态流转

如图所示,是BackTrader中订单状态流转。

注意:

- Partial,部分完成,也是未决状态。这个状态一般只在实盘交易才会出现,回测时一般不出现(使用filler功能除外)。

- 在BackTrader中,一般订单可分为两种:

- 市价单

根据BackTrader的规则,市价单会在迭代到下一根Bar,并总是以下一根Bar的OPEN价格成交。

在上文的例子中,我们创建的都是市价单, - 限价单

对于限价单,在下一根Bar,订单可能无法成交,此时该订单是未决订单,其状态是Accepted。

- 市价单

trade

定义

其他软件的定义

在一些"炒股软件"中,尤其是实盘中,一个订单可能会有多个成交,比如卖10000手,先成交了2000手,再成交了8000手。

这里的订单被称为order、成交被称为trade。

即,一个order由一个或多个trade组成。

BackTrader中的定义

在BackTrader中,trade的含义,更类似于:“我每把交易能赚XXX”,包括了"买"和"卖"两部分。

在技术上,当仓位大于0的时候,交易打开,当仓位等于0的时候,交易关闭。这被称为一次交易。

例如:

- 不能做空的情况下

报了一个买单,仓位从0变为100,打开了一个交易;此后,无论如何调仓或者补单,只要仓位依旧大于0,都不算交易关闭;直到仓位重新回到0,交易关闭。 - 可以做空的情况下

类似,当仓位从0变为非0(长仓为正值,短仓为负值),则打开了一个交易;此后仓位从非0值变为0值,则交易关闭。

notify_trade的触发机制

只有在交易打开,或关闭时,会触发notify_trade。

其他时刻,无论如何调仓或者补单,都不会触发notify_trade。

trade对象的常用属性

| 属性 | 说明 |

|---|---|

trade.pnl |

该交易的净利润(已实现盈亏),计算方式:平仓价格 - 开仓价格 ± 手续费 |

trade.pnlcomm |

包含佣金的净利润 |

trade.status |

交易状态(如 Open, Closed) |

trade.size |

交易的头寸大小(正数为多单,负数为空单) |

trade.price |

最近一次成交价格 |

trade.value |

当前持仓价值 |

trade.baropen |

开仓时的 Bar 索引(即时间点) |

trade.barclose |

平仓时的 Bar 索引 |

trade.dtopen |

开仓时间(datetime 对象) |

trade.dtclose |

平仓时间(datetime 对象) |

策略自身的_trades属性

什么是_trades属性

策略自身有_trades属性,记录发生过的交易trade列表。

例如,self._trades[self.data0][0],返回的是与data0相关的,tradeid为0的trade列表,访问这个列表中每个trade的信息。

示例代码:

1 | def stop(self): |

运行结果:

1 |

|

tradeid的作用

默认情况下所有交易使用tradeid=0。

如果需要区分不同批次或策略逻辑分支的交易,可以手动指定tradeid(通过buy/sell方法的tradeid参数)。

_trades属性的结构

_trades是BackTrader策略(bt.Strategy)的内置属性,用于记录策略运行期间所有交易的完整历史。

其数据结构是"嵌套的字典",具体层级如下:

- 第一层键(Key):

Data Feed对象(如self.data0,self.data1),表示交易所属的数据源。 - 第二层键(Key):

tradeid(整数),用于区分同一数据源上的不同交易组(例如多空对冲或分批次交易)。

值(Value):与该tradeid关联的Trade对象列表,按时间顺序记录每一次开仓到平仓的完整交易周期。

示例结构:

1 | { |

trade的history属性

trade的history属性,一个列表,记录了每笔交易的详细历史。

需要手动指定启用记录交易历史功能:

1 | cerebro = bt.Cerebro(tradehistory=True) |

示例代码:

1 | def notify_trade(self, trade): |

运行结果:

1 |

|

解释说明:trade.history列表中每个元素含有status和event两个属性,这两个属性都是有序字典,可以进一步利用。操作符访问其内部键值,比如h.status.status、h.status.dt、h.status.size、h.event.order、h.event.size等。

传参

传递方式

两种方式

整体思路,以类属性的方式定义其所需参数。

有两种形式:

- 字典

- 元组

可以通过cerebro.addstrategy(SmaCross, period_fast=3),覆盖默认值。

字典方式

定义参数:

1 | params = dict(period_fast=5, period_slow=10, ) |

示例代码:

1 | from datetime import datetime |

运行结果:

1 | 3 |

元组方式

定义参数:

1 | params = (('period_fast', 5), ('period_slow', 10),) |

示例代码:

1 | from datetime import datetime |

核心参数配置

数据预加载与指标计算

| 参数名 | 默认值 | 功能说明 | 相互关系 |

|---|---|---|---|

| preload | True | 是否一次性加载全部行情数据到内存 | 开启时允许runonce生效 |

| runonce | True | 是否使用向量化方式预计算指标(需preload=True) | 关闭时转为动态逐K线计算 |

| exactbars | 0 | 内存优化模式,控制数据存储策略 | 设置非0值会禁用preload/runonce |

内存优化模式(exactbars)

1 | # 三种工作模式示例 |

| 模式值 | 内存策略 | 允许预加载 | 允许绘图 |

|---|---|---|---|

| 0 | 全量存储所有数据 | 是 | 是 |

| 1 | 仅缓存最小必需数据(如计算30日均线时保留最近30根K线) | 否 | 否 |

| -1 | 主数据全量存储,次级指标动态缓存 | 是 | 是 |

建议:

- 回测大数据量时推荐组合:

runonce=False + exactbars=1。 - 常规回测建议保持

preload=True + runonce=True。

参数设置方式

两种等效配置方法:

1 | # 方式一:创建时配置 |

DataFeed

GenericCSVData

基本用法

GenericCSVData,我们在上文已经使用过了。

用于加载CSV文件。

示例代码:

1 | # 创建行情数据对象,加载数据 |

注意:如果不指定fromdate和todate,则默认读取全部记录。

扩展GenericCSVData

默认的GenericCSVData类只包含datetime、open、high、low、close、volume、openinterest共7根线数据。

如果要使用更多的数据,我们可以扩展GenericCSVData。

示例代码:

1 | from backtrader.feeds import GenericCSVData |

GenericCSVData_PE,只是继承了GenericCSVData,增加了一些成员变量,使用方法和GenericCSVData没有差异。

示例代码:

1 | # 创建行情数据对象,加载数据 |

PandasData

如果想用Pandas.dataframe加载数据,可以考虑BackTrader的PandasData类的数据馈送对象。

示例代码:

1 | import backtrader as bt |

同样,我们扩展PandasData,方法和上文的"扩展GenericCSVData"一样,在这里略。

PandasDirectData

PandasDirectData,读取速度比PandasData快了几乎1倍。

使用PandasDirectData,需要遵循如下规则:

- df的日期时间列要设为索引列。

- df里不能有字符串列,比如股票代码列。

data=bt.feeds.PandasDirectData(...)时,不能设置datetime列,会采用自动索引。

具体使用案例略。

策略类

成员属性

核心环境引用

env:策略所属的cerebro实体,可访问全局环境属性。broker:关联的经纪行对象引用,用于访问账户信息与交易操作。

数据对象相关

datas:注入策略的行情数据对象数组。data/data0:datas[0]的别名。dataX:datas[X]的别名(如data1)。dnames:通过名称访问数据对象的字典。1

2

3

4# 示例:通过名称访问

sma_days = bt.ind.SMA(self.dnames.days, period=30)

# 或

sma_days = bt.ind.SMA(self.dnames['days'], period=30)

交易相关

position:data0的仓位对象。1

2self.position.size # 当前持仓数量

self.position.price # 平均持仓价格_orderspending:待处理的未决订单列表(触发notify_order前)。tradespending:待处理的交易列表(触发notify_trade前)。

监控与分析

stats:访问观察者对象(OBSERVERS)analyzers:访问分析者对象。

历史记录

orders:已通知策略的订单历史。trades:已通知策略的交易历史。

成员方法

生命周期方法

| 方法 | 触发时机 | 说明 |

|---|---|---|

start() |

策略启动时 | 初始化操作 |

prenext() |

数据未填充完成时 | 每个bar周期触发 |

nextstart() |

数据首次填充完成时 | 只触发一次 |

next() |

每个完整bar周期 | 主要交易逻辑 |

stop() |

策略结束时 | 清理操作 |

通知回调方法

1 | # 订单状态变化时触发 |

交易指令方法

基础指令

1 | # 做多 |

目标仓位管理

1 | # 调整至目标数量 |

组合指令

1 | # 带止损止盈的买入组合订单 |

订单控制

1 | # 取消指定订单 |

仓位管理方法

1 | # 获取指定数据仓位 |

使用示例:

1 | pos = self.getposition(data=self.data0) |

数据操作方法

1 | # 获取数据对象名称列表 |

定时器方法

1 | # 添加定时器 |

资金管理

1 | # 获取当前sizer |

解释说明:

Sizer

BackTrader中负责计算下单数量(即买入或卖出多少单位的资产)的一个组件。getsizing(data=None, isbuy=True)

用来计算具体的下单量。该方法通常由Sizer内部调用,但也可以被策略直接调用来手动计算下单量。参数data指定要操作的数据源(通常是股票代码或其他资产),isbuy则表示这是一次买入操作还是卖出操作(默认为买入)。返回值是根据Sizer规则计算出的应下单的数量。