简介

什么是TqSdk

天勤量化(TqSdk),一款主要针对期货场景的量化投资平台。

- 官网:https://www.shinnytech.com/tianqin/

- 官方文档:https://doc.shinnytech.com/tqsdk/latest/

- GitHub地址:https://github.com/shinnytech/tqsdk-python

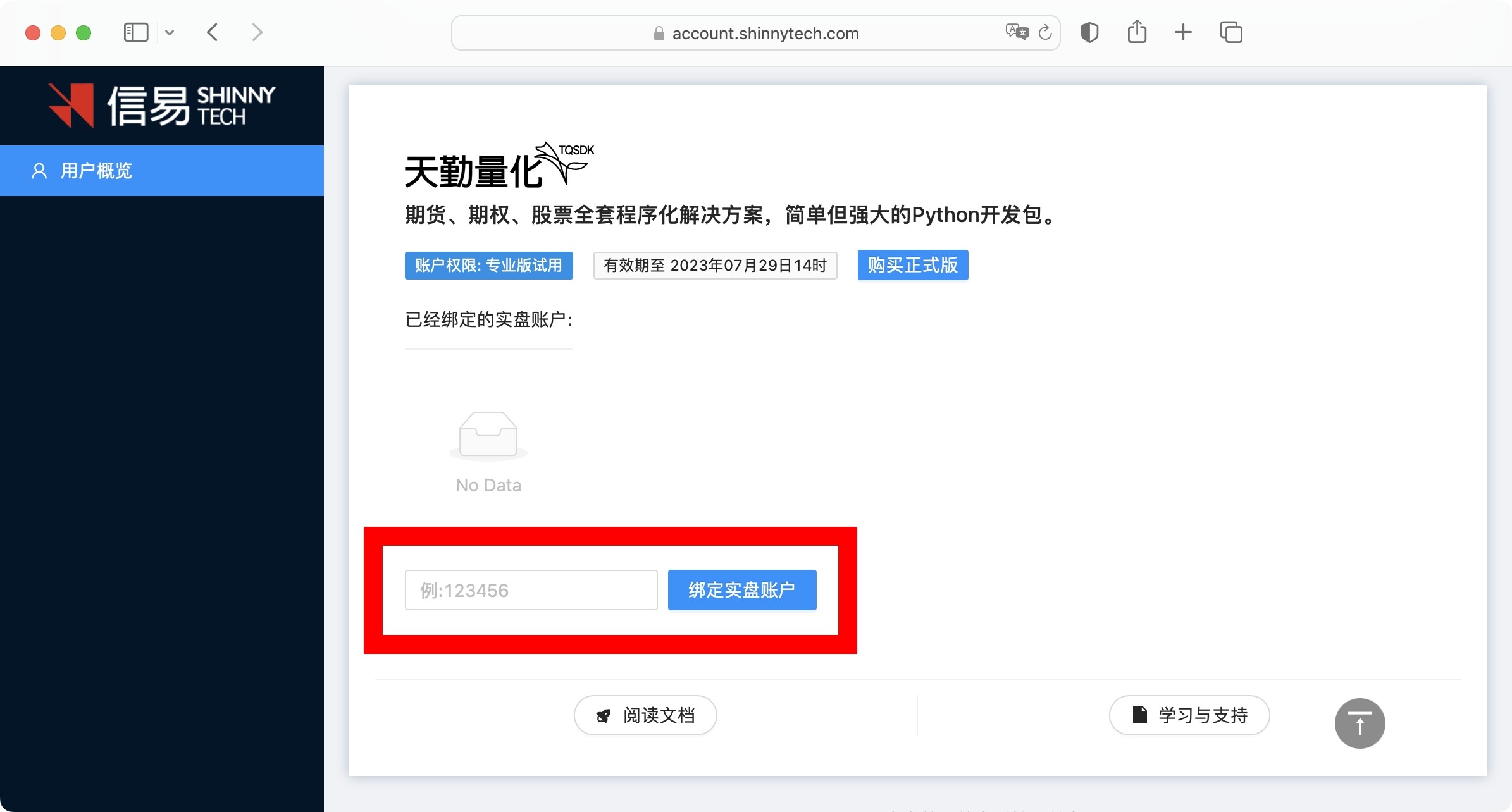

注册

在官网的用户中心处,即可注册账号。

注册之后,可以绑定实盘。

安装

1 | pip install tqsdk |

获取行情

get_quote

使用方法

1 | get_quote(self, symbol: str) |

入参有且仅有一个symbol,只允许输入一个合约代码,如果我们想订阅多个合约,可以利用下文的get_quote_list。

合约代码格式为交易所代码.合约代码,交易所代码如下:

CFFEX:中金所SHFE:上期所DCE:大商所CZCE:郑商所INE:能源交易所(原油)SSE:上交所SZSE:深交所GFEX:广期所

例子

示例代码:

1 | from tqsdk import TqApi, TqAuth |

运行结果:

1 | 在使用天勤量化之前,默认您已经知晓并同意以下免责条款,如果不同意请立即停止使用:https://www.shinnytech.com/blog/disclaimer/ |

关于Quote对象

- 精度为tikc级别

- 对象的属性,可以查看官方文档:https://doc.shinnytech.com/tqsdk/latest/reference/tqsdk.objs.html

注意

在不需要使用时,及时调用api.close()释放。

get_quote_list

使用方法

1 | get_quote_list(self, symbols: List[str]) |

入参是合约列表,返回值是订阅列表。

例子

示例代码:

1 | from tqsdk import TqApi, TqAuth |

运行结果:

1 | 在使用天勤量化之前,默认您已经知晓并同意以下免责条款,如果不同意请立即停止使用:https://www.shinnytech.com/blog/disclaimer/ |

is_changing

使用方法

1 | is_changing(self, obj: Any, key: Union[str, List[str], None] = None) |

is_changing的作用是判定obj最近是否有更新,当业务数据更新导致wait_update返回后可以使用该函数判断,本次业务数据更新是否包含特定obj或其中某个字段。

参数:

obj,(any),任意业务对象,包括get_quote()返回的quote,get_kline_serial()返回的k_serial,get_account返回的account等。key,(str/list of str),可选,需要判断的字段,默认不指定。- 不指定:当该

obj下的任意字段有更新时返回True,否则返回False。 str:当该obj下的指定字段有更新时返回True,否则返回False。list of str: 当该obj下的指定字段中的任何一个字段有更新时返回True,否则返回False。

- 不指定:当该

例子

示例代码:

1 | from tqsdk import TqApi, TqAuth, TqSim, TqBacktest |

注意

is_changing判断的是本次wait_update更新的数据,如果wait_update有延迟或者阻塞,可能会导致is_changing的返回与预期不符合。- 当生成新K线时,其所有字段都算作有更新,若此时执行

api.is_changing(klines.iloc[-1])则一定返回True。

获取K线行情

使用方法

1 | get_kline_serial(self, |

请求指定合约及周期的K线数据,序列数据会随着时间推进自动更新。

参数说明:

symbol,(str/list of str),指定合约代码或合约代码列表。str:一个合约代码list of str:合约代码列表(一次提取多个合约的K线并根据相同的时间向第一个合约(主合约)对齐)

duration_seconds,(int):K线数据周期,以秒为单位。- 例如,1分钟线为60,1小时线为3600,日线为86400。

- 注意,周期在日线以内时此参数可以任意填写,在日线以上时只能是日线(86400)的整数倍,最大为28天(86400*28)。

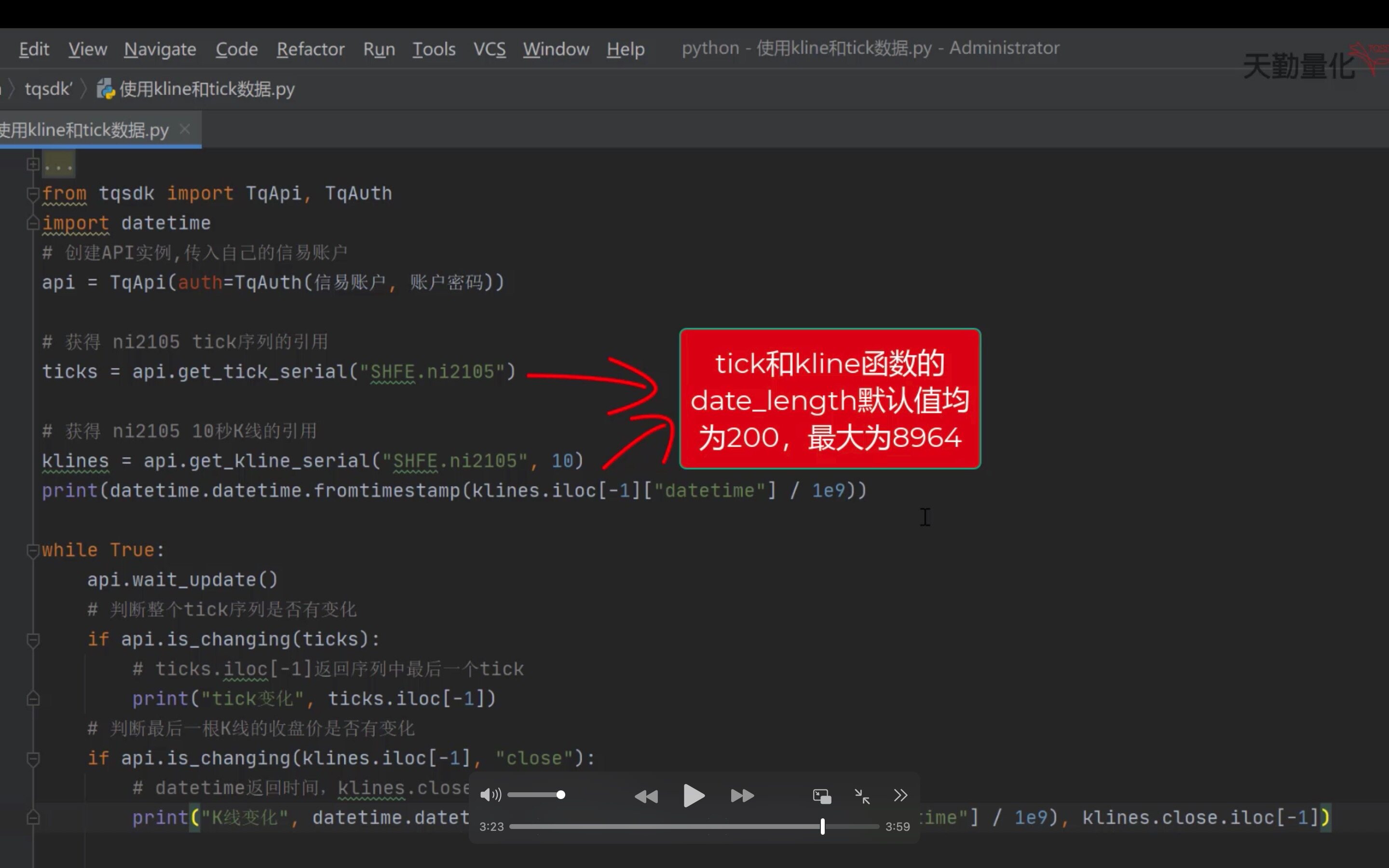

data_length,(int):需要获取的序列长度。

默认200根,返回的K线序列数据是从当前最新一根K线开始往回取data_length根。chart_id,(str):可选,指定序列id, 默认由api自动生成。adj_type,(str/None):可选,指定复权类型,默认为None。

adj_type参数只对股票和基金类型合约有效,"F"表示前复权,"B"表示后复权,None表示不做处理。

歧义

在TqSdk的源代码的注释及其官方文档中,data_length的长度的最大值均是8000,但是在其教学视频中,确明确说明最大为8964。

参考https://www.shinnytech.com/usage-example/的使用K线和Tick数据的3分23秒。

注意

- 主合约的字段名为原始K线数据字段,从第一个副合约开始,字段名在原始字段后加数字,如第一个副合约的开盘价为

open1,第二个副合约的收盘价为close2。 - 每条K线都包含了订阅的所有合约数据,即:如果任意一个合约(无论主、副)在某个时刻没有数据(即使其他合约在此时有数据),则不能对齐,此多合约K线在该时刻那条数据被跳过,现象表现为K线不连续(如主合约有夜盘,而副合约无夜盘,则生成的多合约K线无夜盘时间的数据)。

- 若设置了较大的序列长度参数,而所有可对齐的数据并没有这么多,则序列前面部分数据为NaN(这与获取单合约K线且数据不足序列长度时情况相似)。

- 若主合约与副合约的交易时间在所有合约数据中最晚一根K线时间开始往回的8000*周期时间段内完全不重合,则无法生成多合约K线,程序会报出获取数据超时异常。

- datetime、duration是所有合约公用的字段,则未单独为每个副合约增加一份副本,这两个字段使用原始字段名(即没有数字后缀)。

- 获取多合约K线,若填入

adj_type,程序会报参数错误。

图形化

使用方法

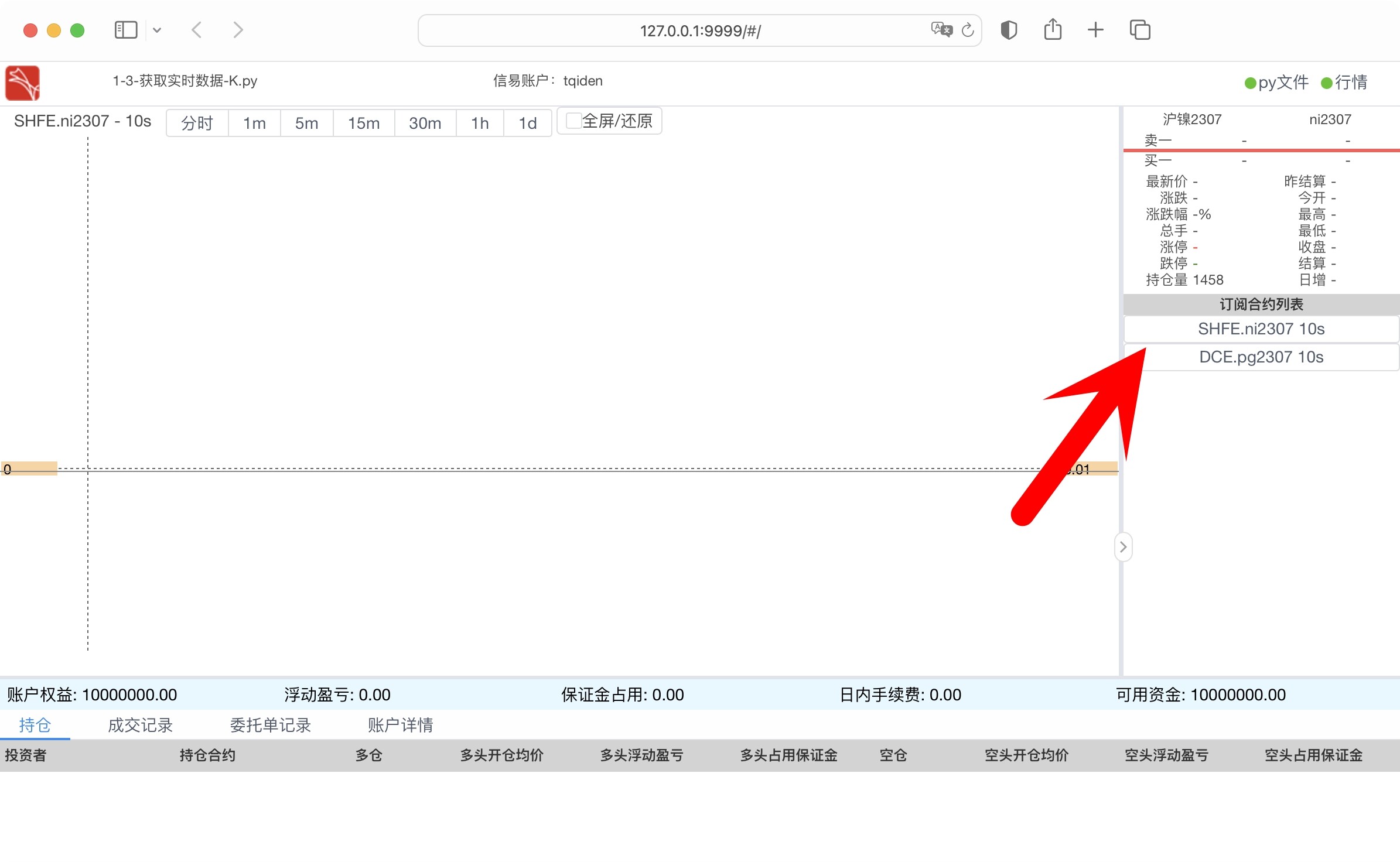

只需要在创建API实例的时候,设置web_gui即可。

web_gui,(bool/str),可选,是否启用图形化界面功能, 默认不启用。

- 启用图形化界面传入参数

web_gui=True会每次以随机端口生成网页

也可以直接设置本机IP和端口web_gui=[ip]:port为网页地址,ip可选,默认为0.0.0.0,如果只指定端口,需要在端口前面填:。 - 为了图形化界面能够接收到程序传输的数据并且刷新,在程序中,需要循环调用

api.wait_update()的形式去更新和获取数据。

例子

示例代码:

1 | from tqsdk import TqApi, TqAuth |

运行结果:

1 | 在使用天勤量化之前,默认您已经知晓并同意以下免责条款,如果不同意请立即停止使用:https://www.shinnytech.com/blog/disclaimer/ |

点击右侧,即可切换合约。

画指标线

以绘制20日均线为例,主要两步:

- 定义20日均线

ma = MA(kline_serial, n=20) - 20日均线添加到

kline_serial

kline_serial['ma_MAIN'] = ma.ma

1 | from tqsdk import TqApi, TqAuth |

下单和撤单

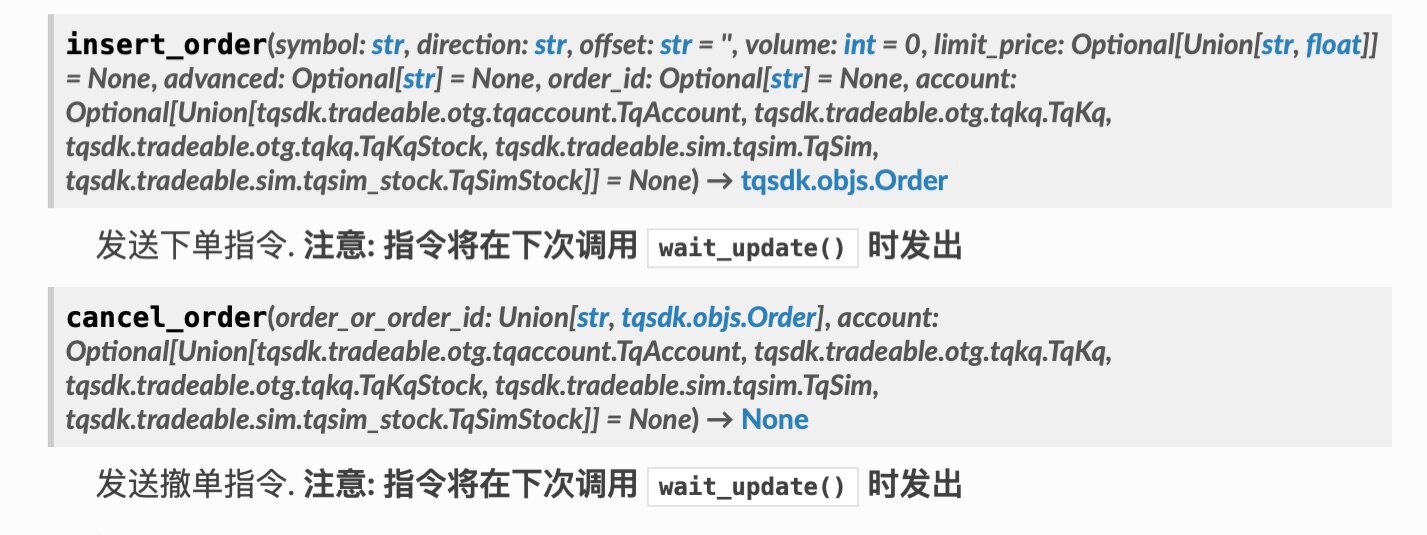

insert_order(下单)

1 | insert_order(self, |

参数:

symbol,(str),拟下单的合约symbol,格式为交易所代码.合约代码。direction,(str),"BUY"或"SELL"offset,(str)

"OPEN","CLOSE"或"CLOSETODAY"

上期所和上期能源分平今/平昨,平今用"CLOSETODAY",平昨用"CLOSE",其他交易所直接用"CLOSE",按照交易所的规则平仓。volume,(int),下单交易数量,期货为下单手数,A股股票为股数。limit_price,(float | str),可选,下单价格,默认为None,股票交易目前仅支持限价单,该字段必须指定。- 数字类型,限价单,按照限定价格或者更优价格成交

None,市价单,默认值就是市价单(郑商所期货/期权、大商所期货支持)"BEST",最优一档,以对手方实时最优一档价格为成交价格成交(仅中金所支持)"FIVELEVEL",最优五档,在对手方实时最优五个价位内以对手方价格为成交价格依次成交(仅中金所支持)

advanced,(str),可选,"FAK","FOK",默认为None,股票交易中该参数不支持。None,对于限价单,任意手数成交,委托单当日有效;对于市价单、最优一档、最优五档(与FAK指令一致),任意手数成交,剩余撤单。"FAK",剩余即撤销,指在指定价位成交,剩余委托自动被系统撤销。(限价单、市价单、最优一档、最优五档有效)。"FOK",全成或全撤,指在指定价位要么全部成交,否则全部自动被系统撤销。(限价单、市价单有效,郑商所期货品种不支持FOK)。

order_id,(str),可选,指定下单单号,默认由api自动生成,股票交易下单时,无需指定。account,(TqAccount/TqKq/TqKqStock/TqSim),可选,指定发送下单指令的账户实例,多账户模式下,该参数必须指定

cancel_order(撤单)

1 | cancel_order(self, order_or_order_id: Union[str, Order], account: Optional[UnionTradeable] = None) |

参数:

order_or_order_id,(str/ :py:class:~tqsdk.objs.Order),拟撤委托单或单号。

即上一步insert_order的入参order_id,或者返回的Order对象。account,(TqAccount/TqKq/TqKqStock/TqSim/TqSimStock),可选,指定发送撤单指令的账户实例,多账户模式下,该参数必须指定。

例子

1 | from tqsdk import TqApi, TqAuth |

解释说明:

ALIVE的本质是委托单状态可以变化FINISHED的本质是委托单状态不再变化

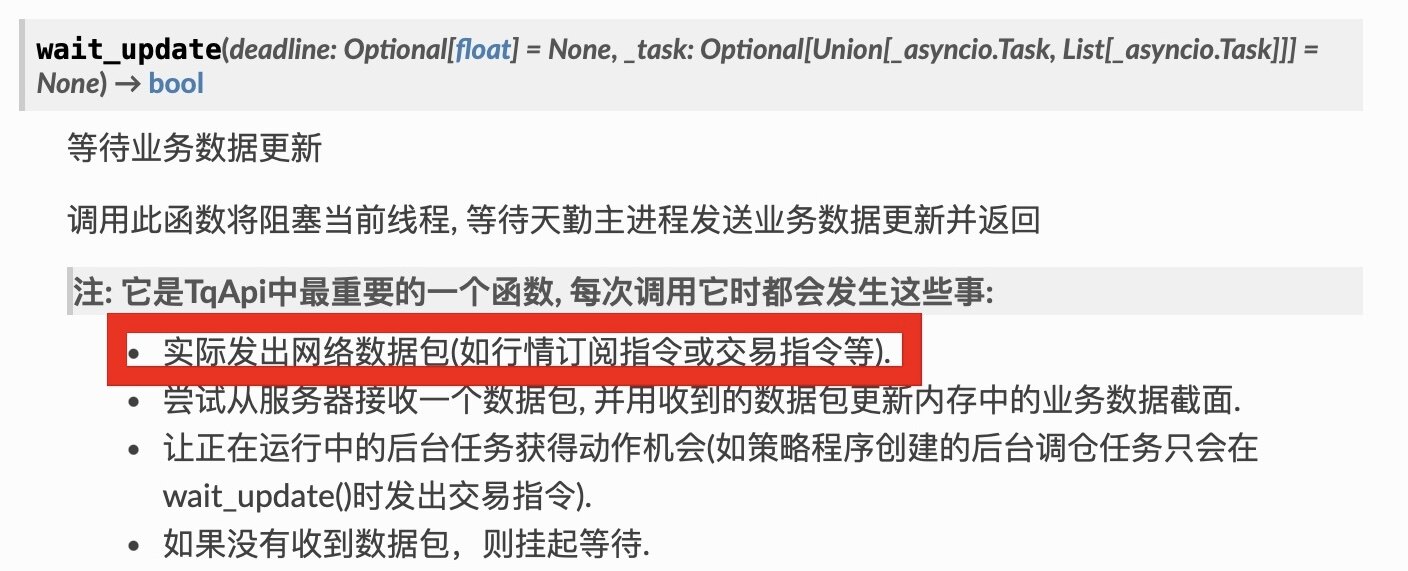

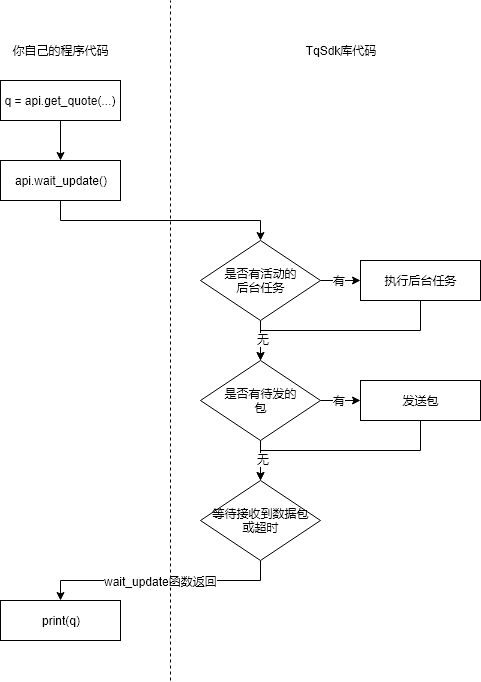

注意下单规则

在天勤量化TqSdk中,指令将在下次调用wait_update()时发出

在天勤量化TqSdk的官方文档,有如下的论述:

关于insert_order和cancel_order,有如下的论述:

关于wait_update,有如下的论述:

即,其结构如下:

模拟

在天勤量化(TqSdk)中,支持两种模拟方式,分别是:

TqSim

天勤模拟,信息都是本地存储,程序关闭,信息清除。TqKq

快期模拟,信息同步至信易账号,可以在快期程序中查看。

两种调用方式,只需要修改TqApi的构造方法的第一个参数即可。

TqSim,天勤模拟,示例代码:

1 | from tqsdk import TqApi, TqAuth, TqSim |

TqKq,快期模拟,示例代码:

1 | from tqsdk import TqApi, TqAuth, TqKq |

实盘

在进行实盘交易时,指定TqApi构造方法的第一个参数为TqAccount。

示例代码:

1 | from tqsdk import TqApi, TqAuth, TqAccount |

TqAccount的参数有:

broker_id,(str),期货公司。

支持的期货公司列表:https://www.shinnytech.com/blog/tq-support-broker/account_id,(str),帐号。password,(str),密码。td_url,(str),可选,用于指定账户连接的交易服务器地址。sm,(bool),可选,是否通过国密连接到服务器。

回测

使用方法

将TqBacktest类的对象传入TqApi的构造函数,则策略就会进入回测模式。

1 | from tqsdk import TqApi, TqAuth, TqSim, TqBacktest |

参数:

start_dt,(date/datetime),回测起始时间,如果类型为date则指的是交易日,如果为datetime则指的是具体时间点。end_dt,(date/datetime),回测结束时间,如果类型为date则指的是交易日,如果为datetime则指的是具体时间点。

注意

- 回测模式下L会在刚创建出来时和结束时分别更新一次,在这之间K是不会更新的。

- 回测模式下quote的更新频率由所订阅的

tick和K线周期确定:- 只要订阅了

tick,则对应合约的quote就会使用tick生成,更新频率也和tick一致,但只有以下字段:datetime、ask&bid_price1、ask&bid_volume1、last_price、highest、lowest、average、volume、amount、open_interest、price_tick、price_decs、volume_multiple、max&min_limit&market_order_volume、underlying_symbol、strike_price。 - 如果没有订阅

tick,但是订阅了K线,则对应合约的quote会使用K线生成,更新频率和K线的周期一致

如果订阅了某个合约的多个周期的K线,则任一个周期的K线有更新时,quote都会更新。

使用K线生成的quote的盘口由收盘价分别加/减一个最小变动单位,并且highest、lowest、average、amount始终为nan,volume始终为0 - 如果即没有订阅tick,也没有订阅K线或订阅的K线周期大于分钟线,则TqBacktest会 自动订阅分钟线 来生成quote。

- 如果没有订阅tick,但是订阅了K线,则对应合约的quote只有下字段:

datetime、ask&bid_price1、ask&bid_volume1、last_price、open_interest、price_tick、price_decs、volume_multiple、max&min_limit&market_order_volume、underlying_symbol、strike_price。

- 只要订阅了

- 模拟交易要求报单价格大于等于对手盘价格才会成交,例如下买单,要求价格大于等于卖一价才会成交,如果不能立即成交则会等到下次行情更新再重新判断。

- 回测模式下

wait_update每次最多推进一个行情时间。 - 回测结束后会抛出BacktestFinished。

- 对 组合合约 进行回测时需注意,只能通过订阅

tick数据来回测,不能订阅K线,因为K线是由最新价合成的,而交易所发回的组合合约数据中无最新价。

复盘

使用方法

指定TqApi构造方法的backtest参数为TqReplay类的对象。

示例代码:

1 | from tqsdk import TqApi, TqAuth, TqReplay, TqSim |

和回测模式的区别

除了传统的回测模式以外,TqSdk提供独具特色的复盘模式,它与回测模式有以下区别:

- 复盘模式为时间驱动,回测模式为事件驱动。

在复盘模式下,你可以指定任意一天交易日,后端行情服务器会传输用户订阅合约的当天的所有历史行情数据,重演当天行情。

在回测模式下,我们根据用户订阅的合约周期数据来进行推送。

因此在复盘模式下K线更新和实盘一模一样,而在回测模式下就算订阅了Tick数据,回测中任意周期K线最后一根的 close 和其他数据也不会随着 Tick 更新而更新,而是随着K线频率生成和结束时更新一次。 - 复盘和回测的行情速度

因为两者的驱动机制不同,回测会更快,但是在复盘模式下也提供行情速度调节功能,可以结合web_gui来实现。 - 复盘目前只支持单日复盘

因为复盘提供对应合约当日全部历史行情数据,对后端服务器会有较大压力,目前只支持复盘模式下选择单日进行复盘。

超时问题

下载数据

使用

DataDownloader,数据下载工具,是TqSdk专业版中的功能,能让用户下载目前TqSdk提供的全部期货、期权和股票类的历史数据,下载数据支持tick级别精度和任意kline周期。

参数:

api,(TqApi),TqApi实例,该下载器将使用指定的api下载数据。symbol_list,(str/list of str),需要下载数据的合约代码,当指定多个合约代码时将其他合约按第一个合约的交易时间对齐。dur_sec,(int),数据周期,以秒为单位。

例如: 1分钟线为60,1小时线为3600,日线为86400,Tick数据为0。start_dt,(date/datetime),起始时间,如果类型为date则指的是交易日,如果为datetime则指的是具体时间点。end_dt,(date/datetime),结束时间, 如果类型为date则指的是交易日, 如果为datetime则指的是具体时间点。csv_file_name,(str/StreamWriter),必填,输出方式:str:输出csv的文件名StreamWriter:直接将内容输出到StreamWriter

adj_type,(str/None),复权计算方式,默认值为None。

"F"为前复权;"B"为后复权;None表示不复权。

只对股票、基金合约有效。

例子

示例代码:

1 | from datetime import datetime, date |

同时下载

在上例中,我们是同时下载。同时下载可能会更快,但是当我们同时进行下载的任务特别多的时候,不一定会更快。

(就好比,多线程太多,不一定就是快。)

时间范围

- 期货和相关期权的数据从2016年开始

- 股票和相关期权的数据从2018年开始

简单趋势策略(案例)

策略思路

- 连续三根阴线就做空

- 连续三根阳线就做多

- 否则空仓

实现代码

1 | # 策略思路连续了根阴线就做空,连绩了根阳线就做多,否则空仓 |

为什么是length + 1

解释一下为什么get_kline_serial中的data_length是length + 1,而不是length。

1 | # 获取SHFE.ni2307的10秒K线的引用,长度为length + 1 |

因为通过is_changing所获取的K线,不一定是一根完整的K线,所以判断阴线和阳线的数量,应该通过前length + 1根K线判断。

1 | api.wait_update() |

这也是为什么我们跳过最后一根刚生成的K线。

1 | # 跳过最后一根刚生成的K线 |

价差回归策略(案例)

策略思路

当近月合约减去远月合约的价差:

- 大于250时,做空近月合约,做多远月合约。

- 小于200时,平仓。

实现代码

1 | from tqsdk import TqApi, TqAuth, TargetPosTask |

运行结果:

1 | 在使用天勤量化之前,默认您已经知晓并同意以下免责条款,如果不同意请立即停止使用:https://www.shinnytech.com/blog/disclaimer/ |

参考资料:

https://www.shinnytech.com/teaching