简介

什么是QMT

QMT,Quick Model Trade,由迅投开发的量化软件。

QMT官方文档:http://docs.thinktrader.net/vip/QMT/

QMT极简版官方文档:http://docs.thinktrader.net/vip/QMT-Simple/

但是,我们并不能直接通过讯投获取该软件,需要通过券商获取。

不同的券商,除了对于QMT的开通要求不同,软件本身也都存在一些差异。

本文会以国信证券的QMT(iQuant)和国金证券的QMT为例。

不同发行版的区别

在其他QMT相关的资料中,没有发行版这个概念,这个概念是我借鉴的Linux的。

- 狭义的Linux特指Linux内核(Linux Kernel),广义的Linux是指基于Linux内核的各种操作系统,也被称为Linux的发行版。

- 狭义的QMT,特指讯投的QMT;而广义的QMT,指的是由各大券商提供的QMT,是QMT的"发行版"。

一般语境下的QMT,指的都是券商的"发行版"。

不同QMT发行版的区别有:

- 软件的名称不同。

例如:国信的QMT的名称是iQuant,国金的QMT的名称就是QMT。

- 功能菜单的名称不同。

例如:国信iQuant上的"策略开发"对应国金QMT的"模型研究",国信iQuant上的"策略交易"对应国金QMT的"模型交易"。

- 所支持的编程语言不同。

例如:国信iQuant只支持用Python语言编写策略,国金QMT支持用Python语言和VBA语言编写策略。

- Python的代码缩进。

例如:国信iQuant中的Python代码的缩进是4个空格,国金QMT中的Python代码的缩进是一个tab。

- Python编写的策略能否外部直接打开。

例如,在国信iQuant中编写的策略,可以在外部直接打开;在国金QMT编写的策略,默认无法在外部直接打开。

- QMT软件的使用限制不同,尤其是MiniQMT的使用限制不同。

部分券商不允许QMT在云服务器上运行,部分券商不允许MiniQMT在云服务器上运行。

和TqSdk的区别

天勤量化TqSdk更针对期货量化,但是QMT更针对股票量化。

建议安装目录

默认的安装目录有中文,建议不要安装在有中文和特殊符号的目录下。

建议硬件配置

建议8C+16G的配置。

策略编辑

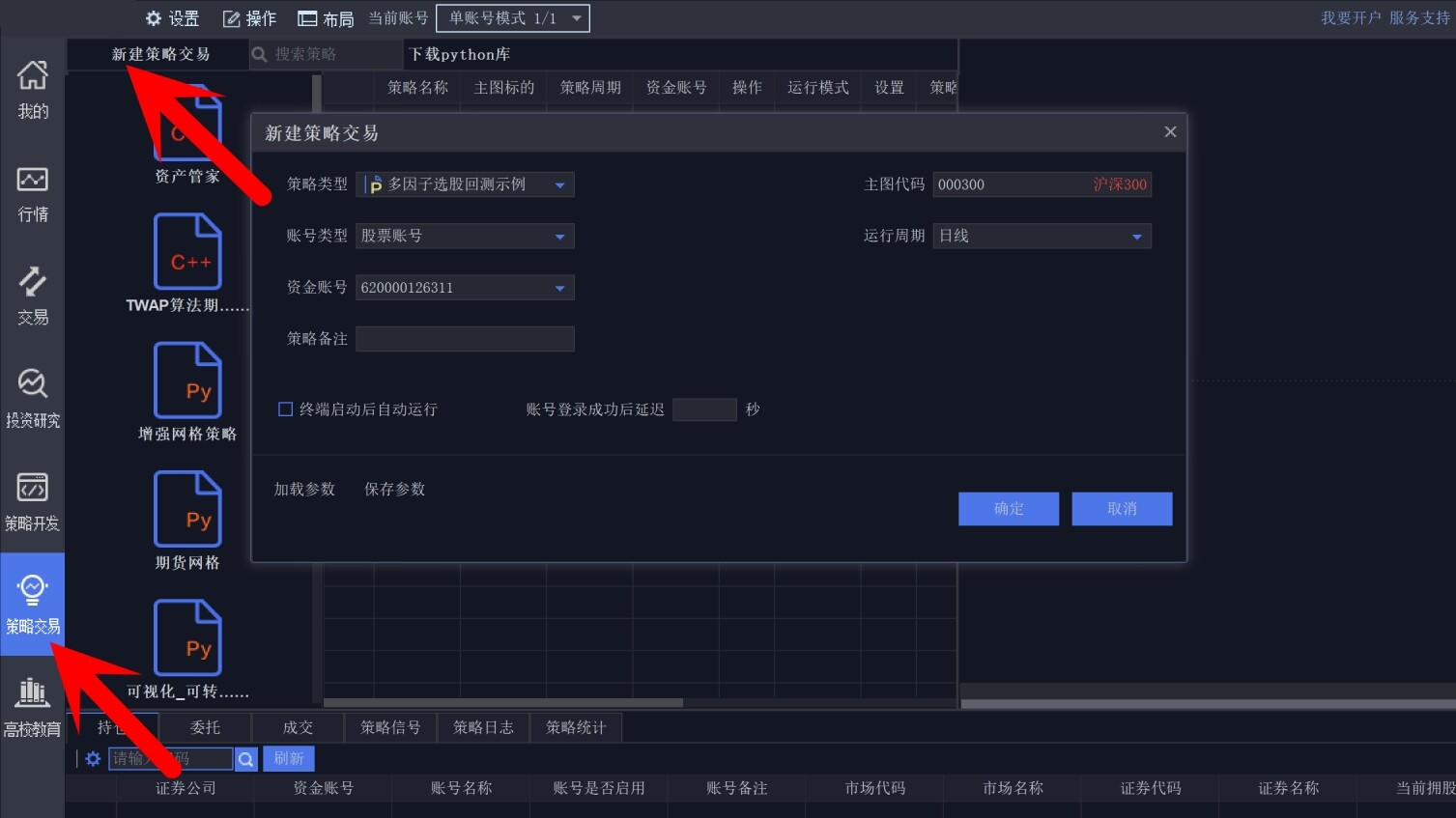

新建策略

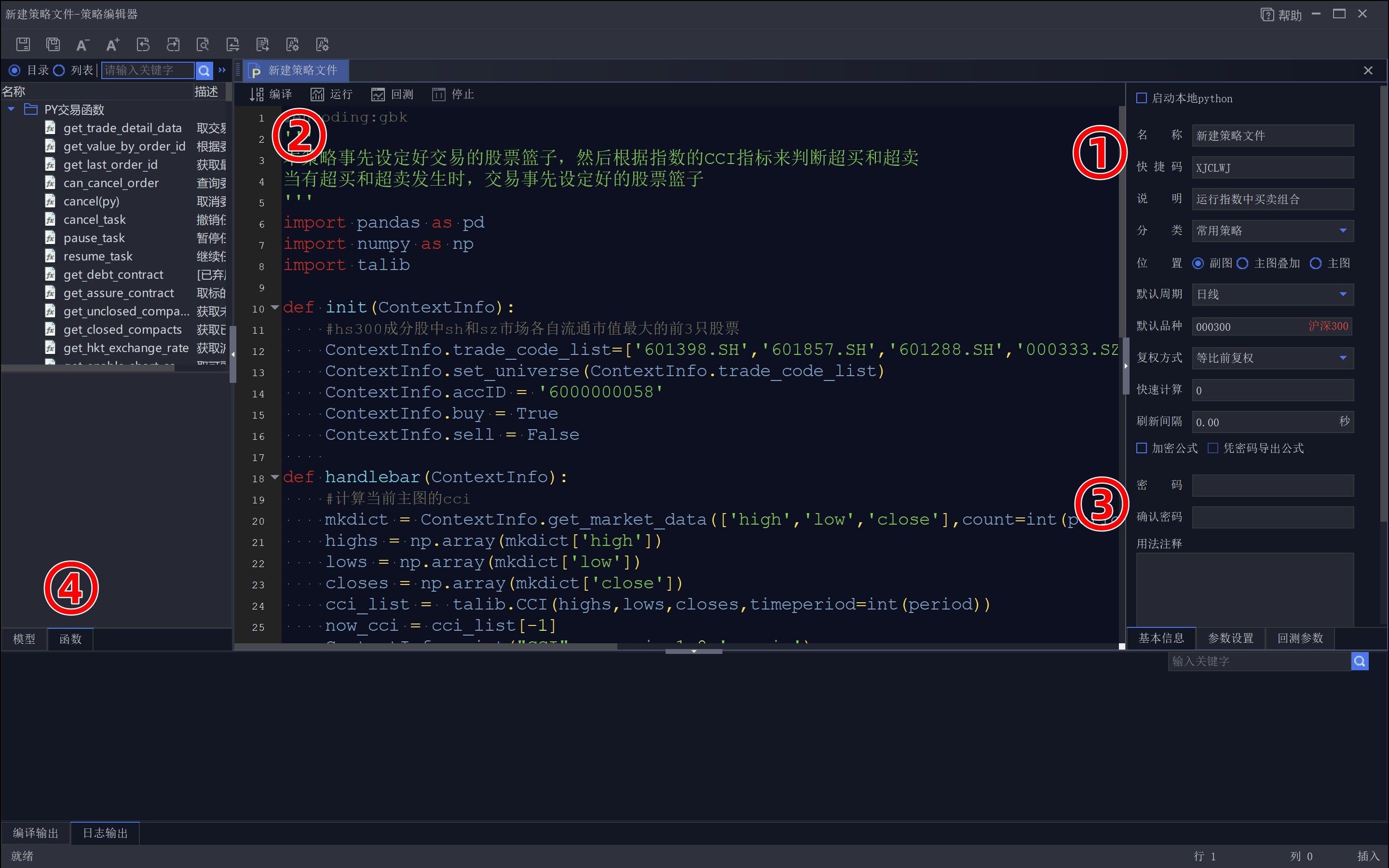

点击如图所示之处,新建策略。

在弹出框,我们会看到有一个预设的策略DEMO,我们可以把该部分的删除。

- 点击

①处的名称,可以修改策略的名称。

- 点击

②处的编译,实际上的作用是保存。

注意,编译的实际作用只是保存,不会检查是否存在语法错误等,只是保存。

- 点击

③处,可以设置密码。

加密公式,指的是对策略的具体实现进行加密,不让看源代码。设置加密后,再次进行编辑,需要密码。凭密码密码导出公式,指的是导出策略,需要密码。

- 点击

④处的函数,可以查看一些函数的使用方法。

如图,我们设置加密公式后,再次点击编辑,需要输入密码。

题外话

QMT中很多功能的名称,取名都很难见名知义。

比如:编译的作用其实是保存,加密公式其实是对策略进行加密。

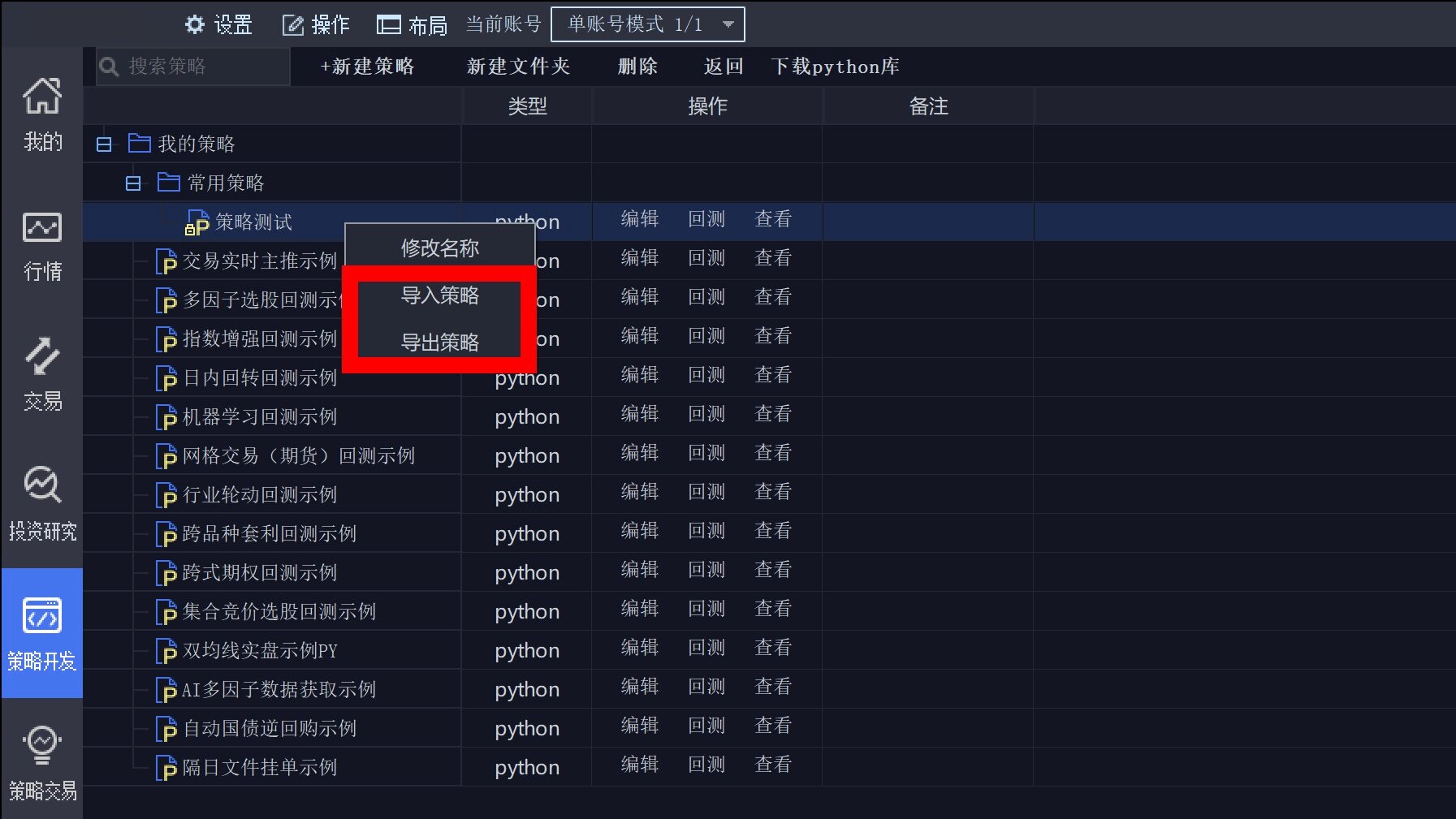

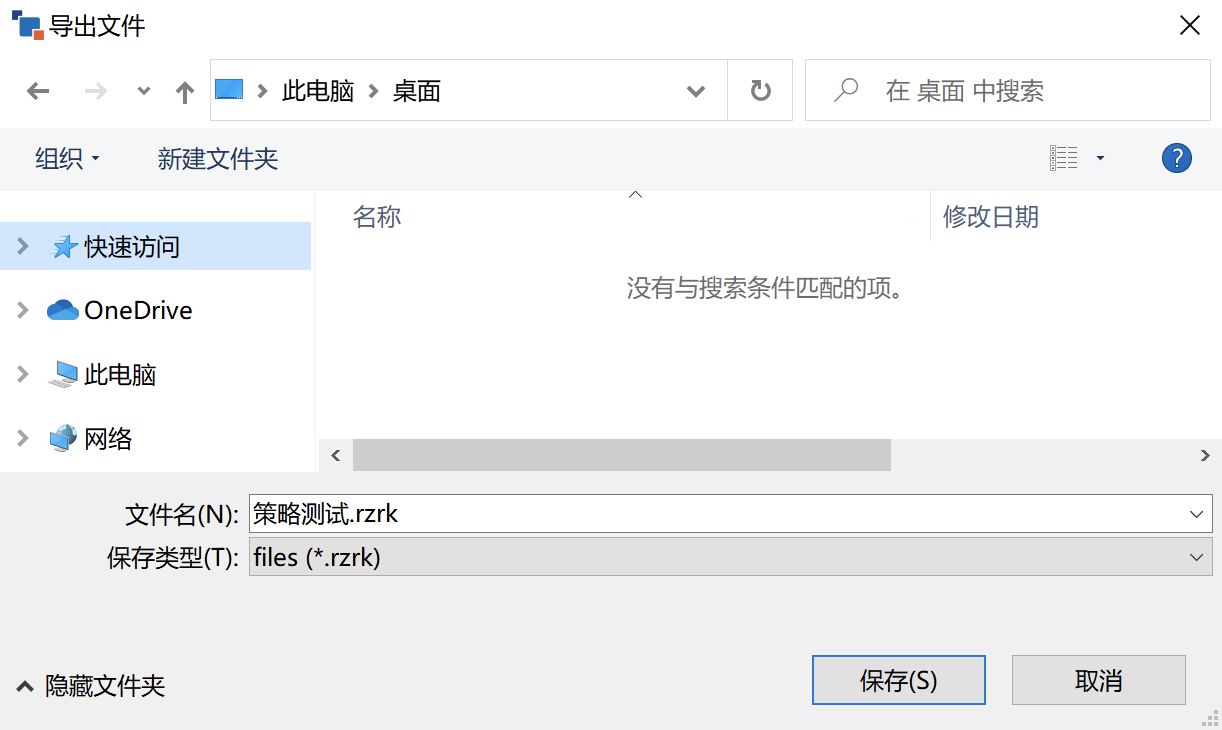

导入和导出

右键选择策略,可以导入和导出。

策略文件格式为.rzrk。

在外部编辑策略

策略目录

我们编写的策略,会位于QMT的安装目录的python目录下。

现象

国信iQuant编写的策略

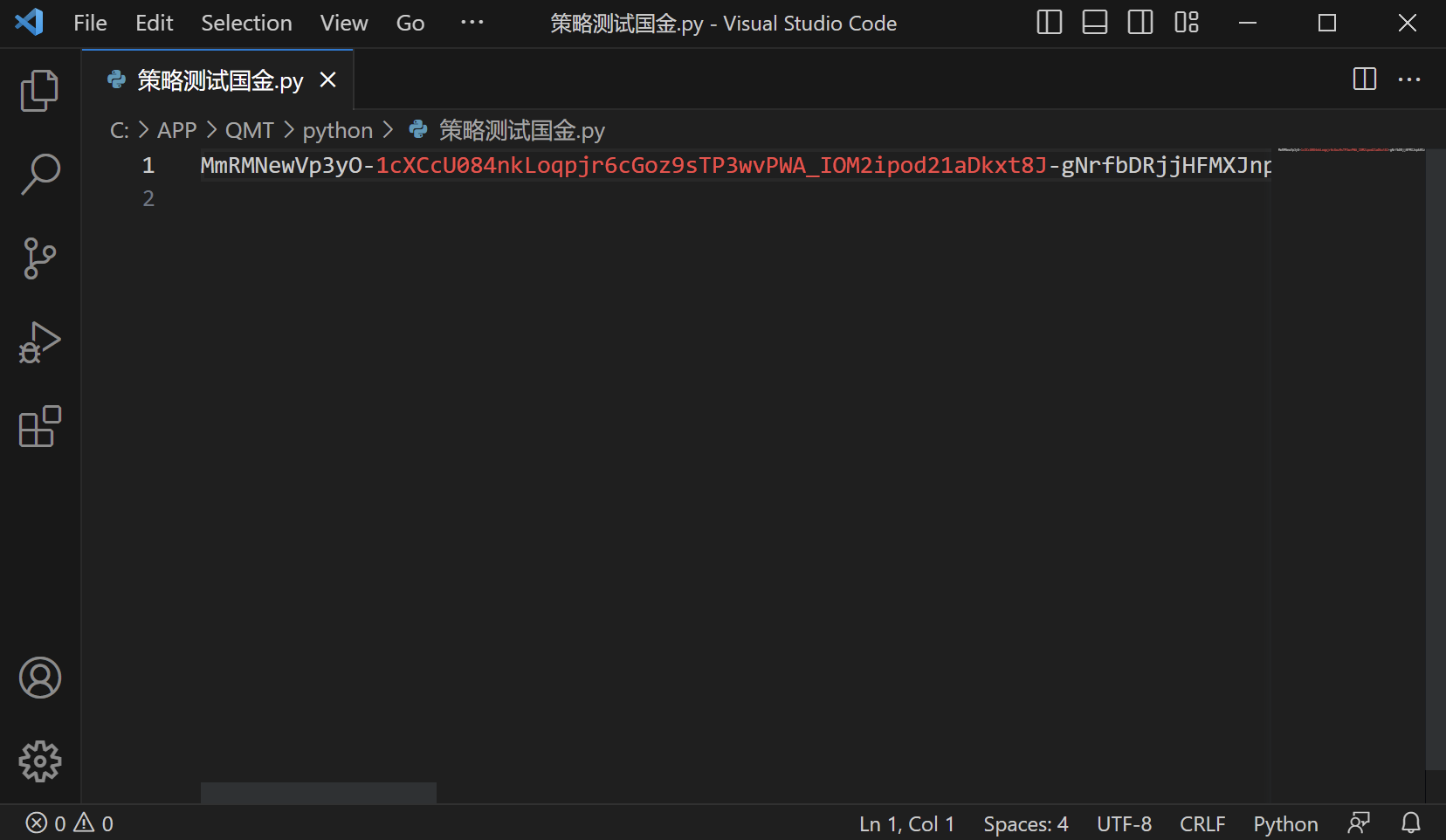

我们打开通过国信iQuant编写的策略,内容如下:

我们会看到乱码了,这个我们在《基于Java的后端开发入门:5.IO流》也遇到过,点击右下角的UTF-8,在弹出框选择Reopen with Encoding,再输入GBK,即可正常打开。

国金QMT编写的策略

再打开通过国金QMT编写的策略,内容如下:

我们看到,是一段被加密的字符串。

解决方法

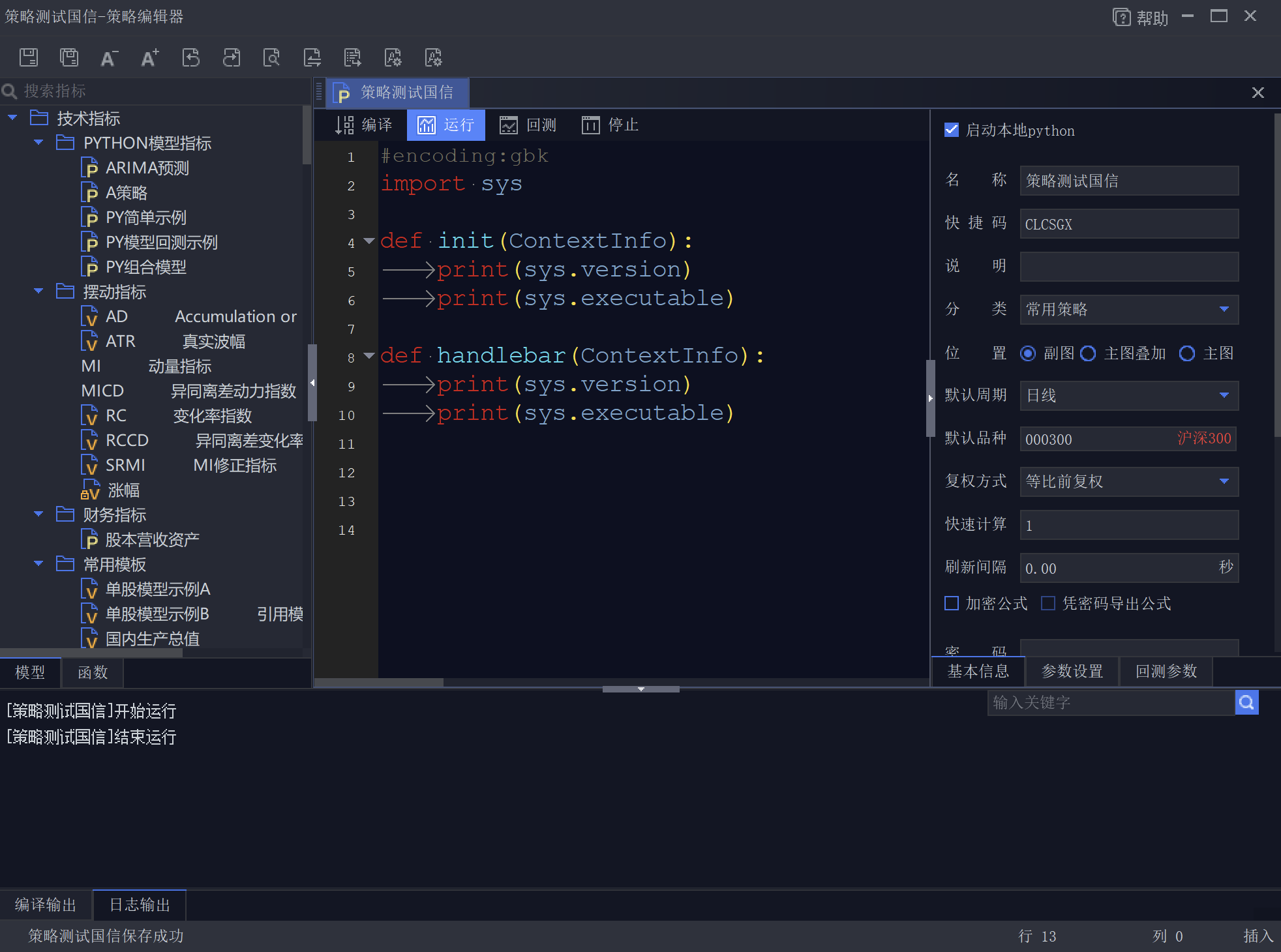

解决方法为勾选,策略编辑的启动本地Python,然后重新编译(保存)。

但是,在国信iQuant中,不勾选启动本地Python,也可以正常打开。

什么是启动本地Python

现象

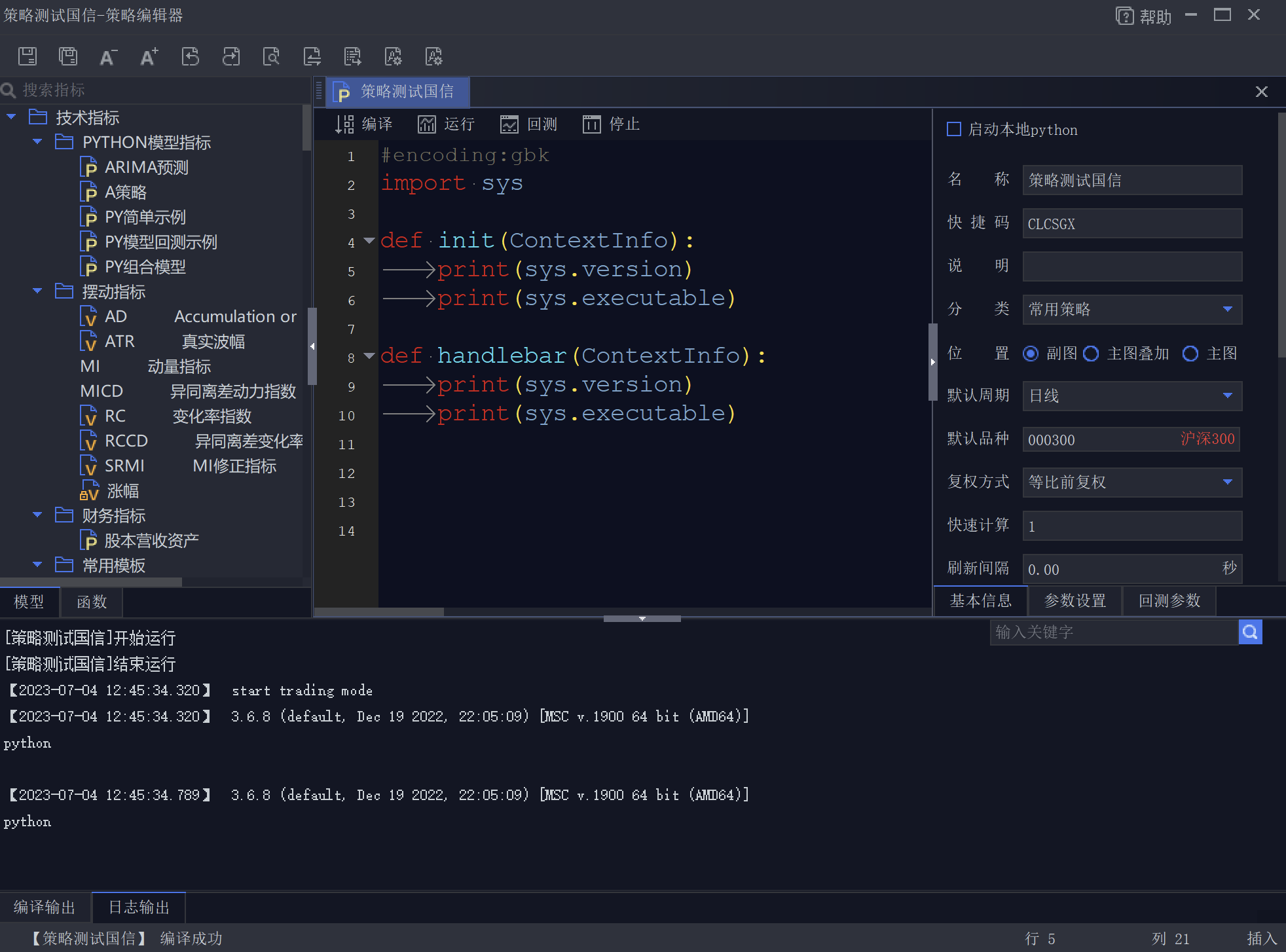

我们来看一个现象,这个现象在国信iQuant和国金QMT中都存在。

这段代码会打印所运行的Python环境信息。

1

2

3

4

5

6

7

8

9

10

|

import sys

def init(ContextInfo):

print(sys.version)

print(sys.executable)

def handlebar(ContextInfo):

print(sys.version)

print(sys.executable)

|

当不勾选启动本地Python,控制台输出如下:

1

2

3

4

5

6

7

8

| [策略测试国信]开始运行

[策略测试国信]结束运行

【2023-07-04 12:45:34.320】 start trading mode

【2023-07-04 12:45:34.320】 3.6.8 (default, Dec 19 2022, 22:05:09) [MSC v.1900 64 bit (AMD64)]

python

【2023-07-04 12:45:34.789】 3.6.8 (default, Dec 19 2022, 22:05:09) [MSC v.1900 64 bit (AMD64)]

python

|

但是,当我们勾选启动本地Python后,控制台没有输出Python的版本信息。

解释

勾选启动本地Python,其含义是,我们在外部运行调试我们的策略,同时策略不能在QMT内部进行运行,所以点击运行会没有反应。

建议

不建议长期勾选启动本地Python,在不需要的时候,及时取消勾选,并重新编译(保存)。

使用QMT的Python解释器

如果我们用PyCharm调试我们的策略,但是我们希望PyCharm的Python环境和QMT的Python环境一致,在PyCharm中添加QMT的Python解释器即可。

QMT的Python解释器位于,QMT安装目录的bin.x64目录下的pythonw.exe。

安装第三方包

根据QMT官方文档的记录,首先我们需要在本地配置相同版本的Python,然后通过通过类似如下的命令,用-t参数指定安装到QMT的安装目录的bin.x64\Lib\site-packages。

1

| pip install openpyxl -t E:\QMT交易端20962\bin.x64\Lib\site-packages

|

官方文档:http://docs.thinktrader.net/vip/pages/35edbf/#_3-1-2-第三方库导入指引

不用这么麻烦。

即然我们可以在PyCharm中,添加QMT的Python环境,我们就也可以在PyCharm中安装第三方的包。

注意,需要有QMT目录的权限。

策略调试(运行)

通过运行进行调试

QMT中没有所有的Debug断点功能,我们编写好的策略,想知道能不能正常运行,只能点击运行,借此进行策略的调试。

(这个和Anaconda有点类似。)

异常信息

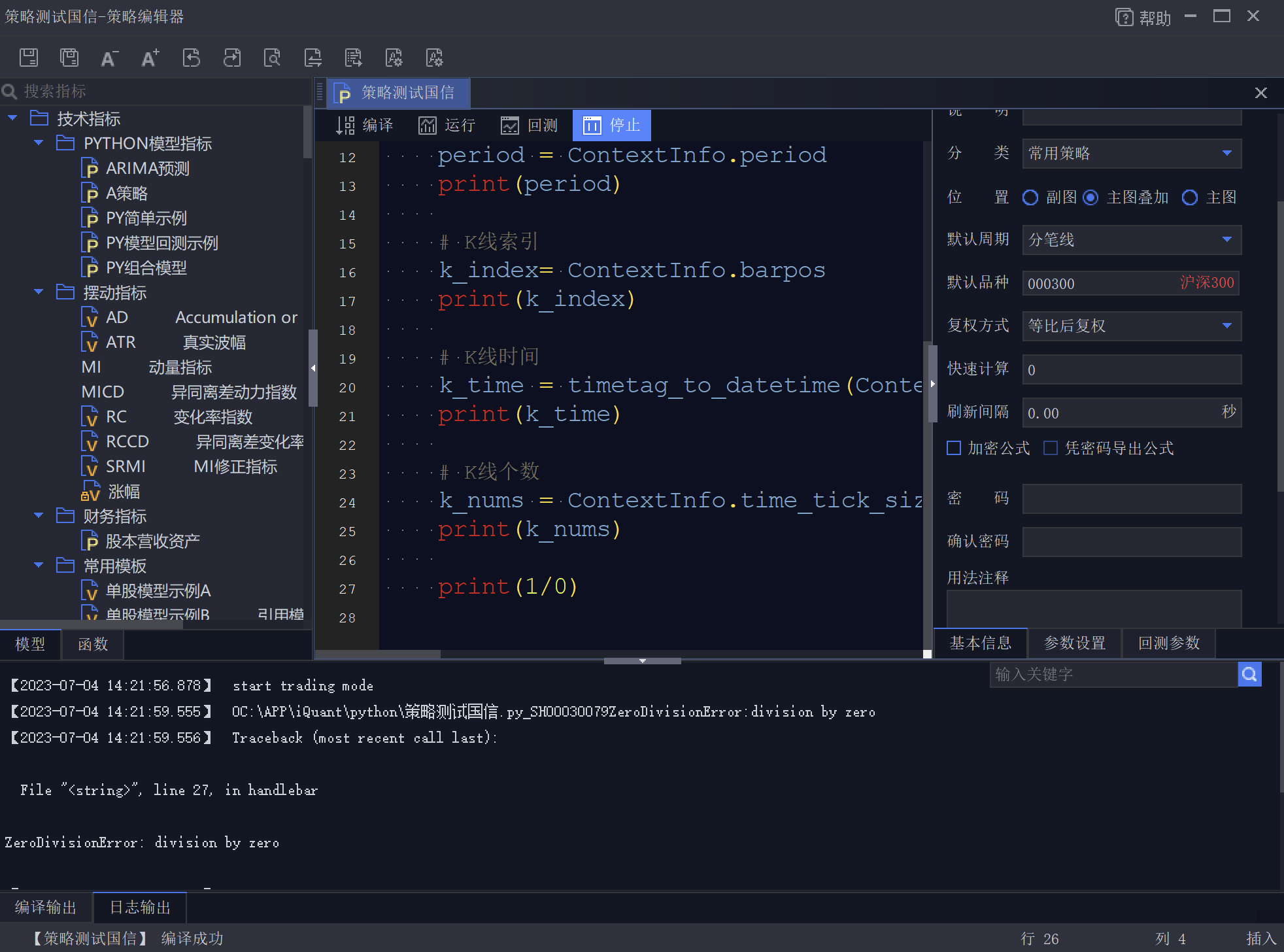

假设存在一个策略,如下:

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

|

def init(ContextInfo):

pass

def handlebar(ContextInfo):

code = ContextInfo.stockcode + '.' + ContextInfo.market

print(code)

period = ContextInfo.period

print(period)

k_index= ContextInfo.barpos

print(k_index)

k_time = timetag_to_datetime(ContextInfo.get_bar_timetag(k_index),'%Y-%m-%d %H:%M:%S')

print(k_time)

k_nums = ContextInfo.time_tick_size

print(k_nums)

print(1/0)

|

在最后一行有一个1/0,这个将会抛出异常,点击运行之后,会看到异常提示信息。

相关设置

在右侧,我们会看到有一些设置,这里解释一下。

快速计算

快速计算的含义是,我们需要调用handlebar()函数多少次。0表示没有限制,1表示调用1次,2表示调用2次,以此类推。

例如,我们设置快速计算的值为1,通过控制台可以看到,只被调用了一下。

默认周期、默认品种

那么,是谁在调用handlebar()呢?

我们知道QMT是由行情驱动的。

由谁的行情驱动?

由默认品种的行情进行驱动。

副图,主图叠加,主图

副图、主图叠加、主图,这个概念来自通达信。我们不需要太关注这个,一般选择副图即可。

运行的作用

运行的作用,只是在你代码写好后,简单的跑一跑,看看能不能跑通,看看有没有语法错误。

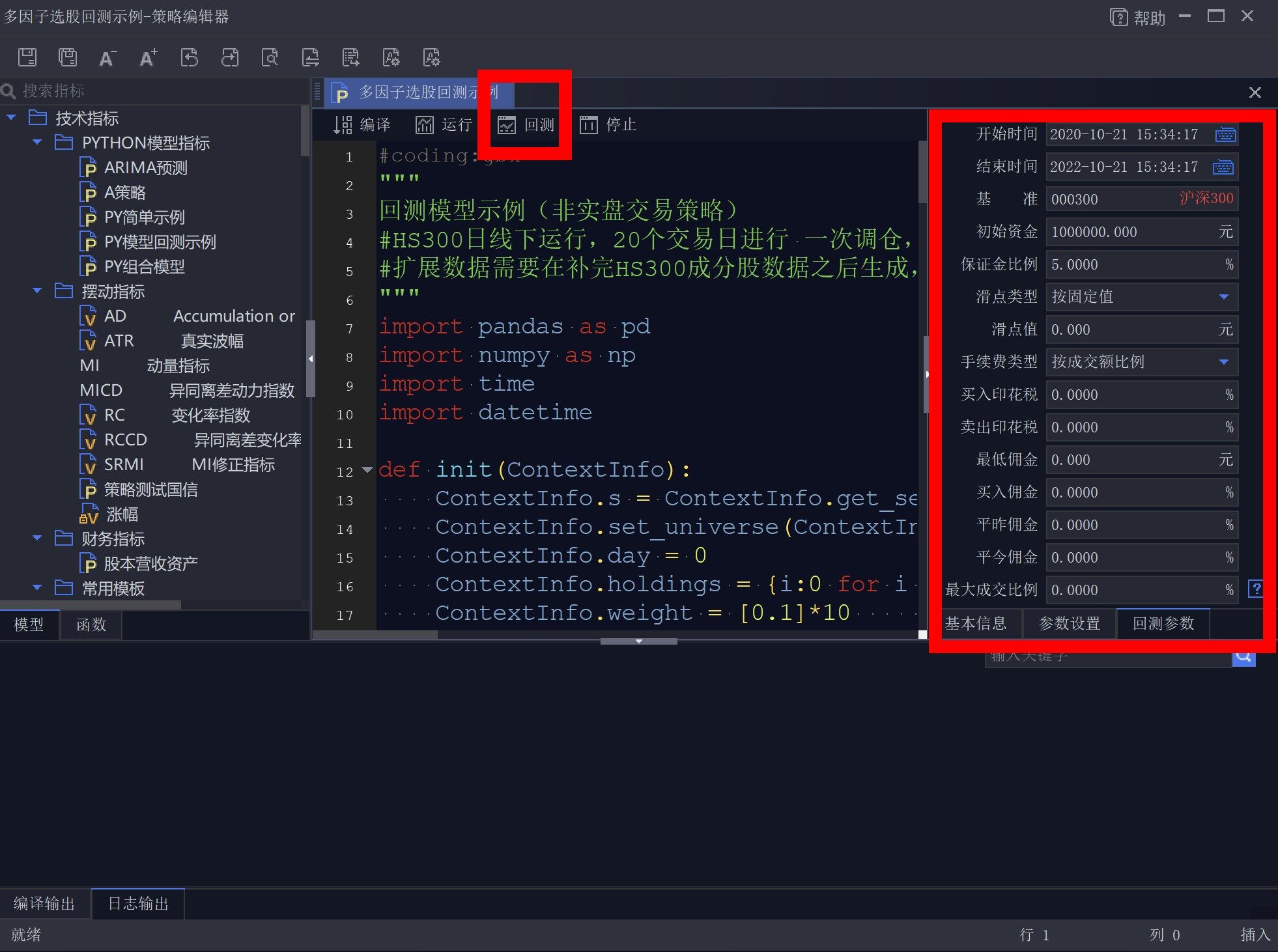

回测

回测参数

左侧,可以输入回测期间的各种参数,然后点击回测,开始回测。

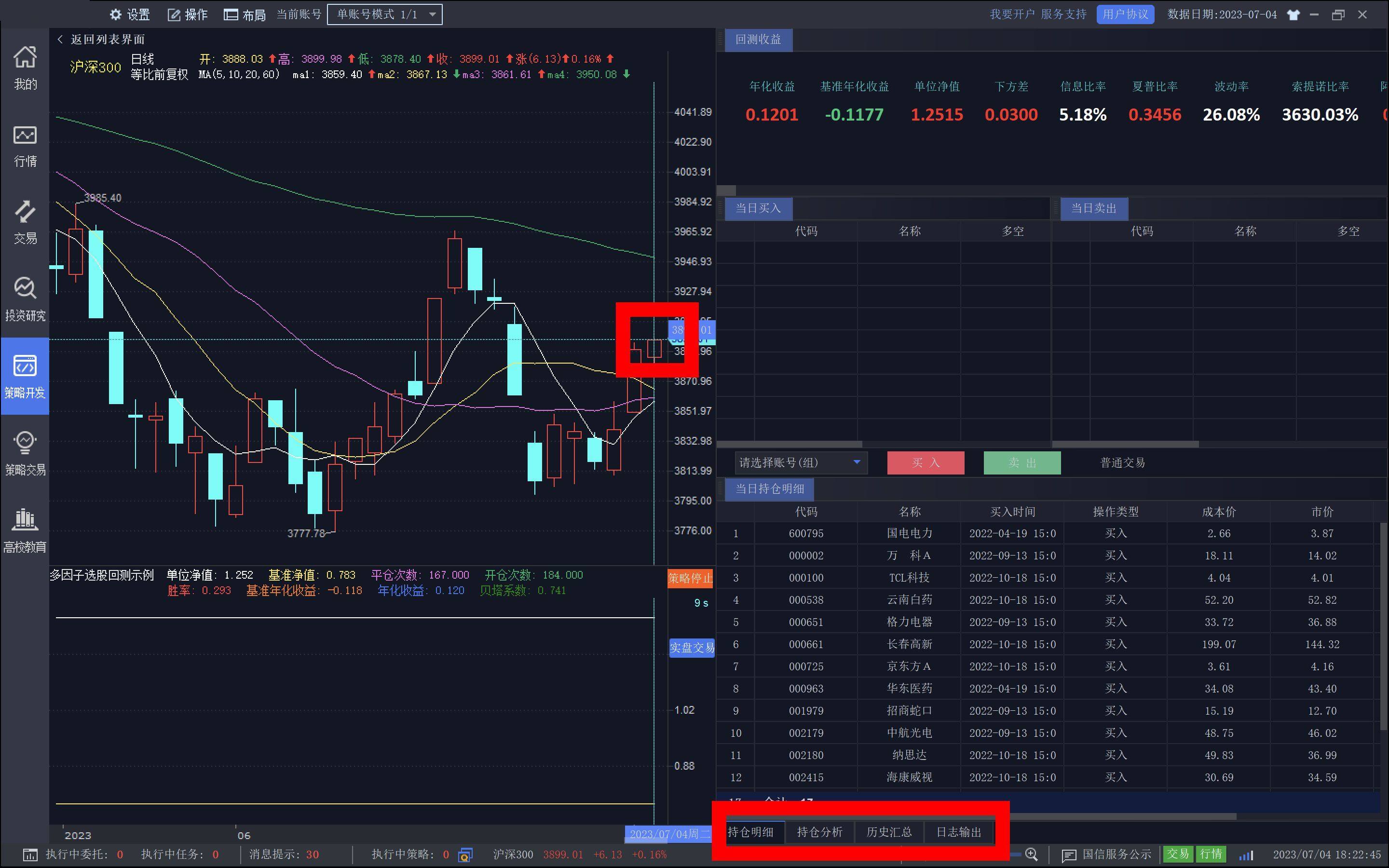

回测结果

在左下方可以查看各种统计角度的回测结果,移动右侧,可以查看历史上每一天的结果。

模拟(仿真)

什么是模拟

模拟,也就是所谓的模拟盘,在有些QMT资料会,会成为仿真。

模拟的步骤有:

- 挂载策略

- 运行策略

挂载策略

点击如图所示之处,挂载策略。

运行策略

- 点击

操作,启动策略。

- 在下方,可以看到策略运行期间的各种信息。

在操作旁边,有一个运行模式。

有些资料说,即使是模拟(仿真)操作,也需要将运行模式切换到实盘,否则会接收不到行情信息。

我个人对此存疑,或许在某些QMT的发行版中,是这样的。

我个人建议,如果不必要,不开启。

实盘

在登录QMT的时候,选择实盘,之后同样是选择"策略交易"

tick和bar

引例:运行周期

在讨论tick和bar之前,我们先讨论上文"模拟(仿真)"中的运行周期

错误的理解

一种常见的,错误的,理解是:

当我们设置运行周期为分笔线时,handlebar每间隔一个tick会被调用一次;当我们的运行周期设为1分钟时,handlebar每隔一分钟会被调用一次;以此类推。

现象

我们来验证一下,是不是这样。

假设存在一个策略,如下:

1

2

3

4

5

6

7

8

9

10

11

12

13

|

def init(ContextInfo):

ContextInfo.my_count = 0

def handlebar(ContextInfo):

k_index= ContextInfo.barpos

k_time = timetag_to_datetime(ContextInfo.get_bar_timetag(k_index),'%Y-%m-%d %H:%M:%S')

ContextInfo.my_count = ContextInfo.my_count + 1

print(k_time,ContextInfo.is_last_bar(),ContextInfo.my_count)

|

我们将运行周期设置为一分钟,那么应该一分钟调用一次handlebar(),实际运行情况:

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

| [2023-07-05 13:02:39][C_COUNT][SH000300][1分钟] start trading mode

[2023-07-05 13:02:39][C_COUNT][SH000300][1分钟] 2023-07-05 11:24:00 False 1

2023-07-05 11:25:00 False 2

2023-07-05 11:26:00 False 3

2023-07-05 11:27:00 False 4

2023-07-05 11:28:00 False 5

2023-07-05 11:29:00 False 6

2023-07-05 11:30:00 False 7

2023-07-05 13:01:00 False 8

2023-07-05 13:02:00 False 9

2023-07-05 13:03:00 True 10

[2023-07-05 13:02:41][C_COUNT][SH000300][1分钟] 2023-07-05 13:03:00 True 10

[2023-07-05 13:02:43][C_COUNT][SH000300][1分钟] 2023-07-05 13:03:00 True 10

[2023-07-05 13:02:46][C_COUNT][SH000300][1分钟] 2023-07-05 13:03:00 True 10

[2023-07-05 13:02:50][C_COUNT][SH000300][1分钟] 2023-07-05 13:03:00 True 10

[2023-07-05 13:02:52][C_COUNT][SH000300][1分钟] 2023-07-05 13:03:00 True 10

[2023-07-05 13:02:55][C_COUNT][SH000300][1分钟] 2023-07-05 13:03:00 True 10

[2023-07-05 13:02:59][C_COUNT][SH000300][1分钟] 2023-07-05 13:03:00 True 10

[2023-07-05 13:03:02][C_COUNT][SH000300][1分钟] 2023-07-05 13:04:00 True 11

[2023-07-05 13:03:05][C_COUNT][SH000300][1分钟] 2023-07-05 13:04:00 True 11

[2023-07-05 13:03:07][C_COUNT][SH000300][1分钟] 2023-07-05 13:04:00 True 11

[2023-07-05 13:03:09][C_COUNT][SH000300][1分钟] 0C:\APP\iQuant\python\C_COUNT.py_00030053: 策略停止

|

这个似乎不太对!

- 我们看到

handlebar()并不是每分钟被触发一次,而是一个tick时间被触发一下。

- 但是,

ContextInfo.my_count + 1,又似乎是每分钟被修改一次。

辨析

- 一个Bar由一个或多个tick组成,具体多少个tick,取决于我们设置的运行周期是多少。

- handlebar函数被调用的频率,取决于我们设置的主图,指数类为5秒一次,股票类为3秒一次。

- handlebar函数handle的是bar,虽然调用频率取决于我们设置的主图,但实际上其对QMT的"修改",例如修改ContextInfo、调用下单函数(一般设置下),都需要一个Bar结束后才能生效。

注意,是在一般设置下,调用下单函数,需要一个Bar结束后才能生效。

下单执行规则

两种下单规则

因为QMT的这种设计,所以在QMT中的下单需要特别注意,有两种下单规则:

- K线走完(Bar结束)下单

- 立即下单

K线走完(Bar结束)下单

K线走完下单是指当根Bar内调用下单函数,在下一个Bar的第一个分笔到来时再把委托发送出去。

需要注意的是,如果ContextInfo.is_last_bar()不等于True,即使K线走完了,也不会下单。

QMT官方将is_last_bar(),解释为最后一个Bar,这个不容易让人看懂,到底是什么情况下的最后一个Bar,是指当天的最后一个Bar吗?

其是,将last解释为最近的,is_last_bar()的含义是最近的一个Bar,这样更容易让人看懂。

立即下单

立即下单是指当根Bar内调用下单函数后,Python立即把委托发送出去。

立即下单又分两种情况:

- 当

passorder()的quickTrade参数传1时,只有ContextInfo.is_last_bar()等于True,下单会生效。

- 当

passorder()的quickTrade参数传2时,不论ContextInfo.is_last_bar()等于True或者False都会生效。

特别注意passorder()的quickTrade参数传2

正如上文"引例:运行周期"的例子,我们在"2023-07-05 13:02:39"运行策略,但是也读取了之前的Bar。如果我们quickTrade参数传2的话,可能会基于之前的Bar的数据,在现在时刻,把单子报出去。

建议将运行周期设置为分笔

建议将运行周期设置为分笔。

策略结构

三种策略结构

init + handlebar,主图行情tick驱动。init + run_time,定时器(周期函数)驱动。init + subscribe_quote,订阅行情驱动。

ContextInfo

ContextInfo,我们可以将其理解为一个全局容器。更好的理解,我们可以认为其是"QMT中的Spring"。

因为其除了能帮我们管理全局对象外,还内置了诸多的方法。例如:

- 定时器:

ContextInfo.run_time()

- 获取最新分笔数据:

ContextInfo.get_full_tick()

- 获取历史行情数据:

ContextInfo.get_market_data()

(关于Spring,可以参考《基于Java的后端开发入门》的讨论。)。

init

init,我们可以将其理解构造方法,只是这是一个有参的,参数为ContextInfo的构造方法。

在这个构造方法中,我们可以做很多事情,例如:

- 初始化股票池

- 初始化全局变量

- 初始化定时器

handlebar

策略在被实例化之后,QMT会按照我们定义的规则,每3秒、或者每5秒,调用一次handlebar()。

run_time

应用场景

正如上文所述,handlebar()由QMT进行调用,每3秒、或者每5秒,调用一次。

如果我们想更高频呢,比如500毫秒调用一次,可以利用run_time定时器。

需要注意的是,在QMT中没有取消定时器的方法,除非策略结束。

使用方法

1

| ContextInfo.run_time(funcName,period,startTime)

|

参数:

funcName:回调函数名。period:重复调用的时间间隔

'5nSecond'表示每5秒运行1次回调函数

'5nDay'表示每5天运行一次回调函数

'500nMilliSecond'表示每500毫秒运行1次回调函数startTime:表示定时器第一次启动的时间,如果要定时器立刻启动,可以设置历史的时间。

回调函数参数:ContextInfo,策略模型全局对象。

startTime的设置

有些资料记录,策略实例化之后,立即执行定时器函数,可能会有问题。所以建议startTime设置为实例化时间(当前时间)之后的一分钟。

例子

我们将运行周期设置为一分钟,示例代码:

1

2

3

4

5

6

7

8

9

10

11

12

13

14

|

import datetime

def init(ContextInfo):

ContextInfo.my_count = 0

ContextInfo.run_time("func","5nSecond","2023-01-01 10:00:00")

def handlebar(ContextInfo):

pass;

def func(ContextInfo):

ContextInfo.my_count = ContextInfo.my_count + 1

print(datetime.datetime.now(),ContextInfo.my_count)

|

运行结果:

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

| [2023-07-05 13:09:46][TIMER][SH000300][1分钟] start trading mode

[2023-07-05 13:09:46][TIMER][SH000300][1分钟] 2023-07-05 13:09:46.304984 1

[2023-07-05 13:09:51][TIMER][SH000300][1分钟] 2023-07-05 13:09:51.306087 2

[2023-07-05 13:09:56][TIMER][SH000300][1分钟] 2023-07-05 13:09:56.305225 2

[2023-07-05 13:10:01][TIMER][SH000300][1分钟] 2023-07-05 13:10:01.305371 2

[2023-07-05 13:10:06][TIMER][SH000300][1分钟] 2023-07-05 13:10:06.305678 3

[2023-07-05 13:10:11][TIMER][SH000300][1分钟] 2023-07-05 13:10:11.306116 3

[2023-07-05 13:10:16][TIMER][SH000300][1分钟] 2023-07-05 13:10:16.306118 3

[2023-07-05 13:10:21][TIMER][SH000300][1分钟] 2023-07-05 13:10:21.306073 3

[2023-07-05 13:10:26][TIMER][SH000300][1分钟] 2023-07-05 13:10:26.321531 3

[2023-07-05 13:10:31][TIMER][SH000300][1分钟] 2023-07-05 13:10:31.305148 3

[2023-07-05 13:10:36][TIMER][SH000300][1分钟] 2023-07-05 13:10:36.305775 3

[2023-07-05 13:10:41][TIMER][SH000300][1分钟] 2023-07-05 13:10:41.305858 3

[2023-07-05 13:10:46][TIMER][SH000300][1分钟] 2023-07-05 13:10:46.306064 3

[2023-07-05 13:10:51][TIMER][SH000300][1分钟] 2023-07-05 13:10:51.305019 3

[2023-07-05 13:10:56][TIMER][SH000300][1分钟] 2023-07-05 13:10:56.305664 3

[2023-07-05 13:11:01][TIMER][SH000300][1分钟] 2023-07-05 13:11:01.305133 3

[2023-07-05 13:11:06][TIMER][SH000300][1分钟] 2023-07-05 13:11:06.306074 4

[2023-07-05 13:11:11][TIMER][SH000300][1分钟] 2023-07-05 13:11:11.305148 4

|

运行结果解读

- 定时器的方法的调用,确实是由我们定义的定时器决定的。

- 但是!在定时器的方法中修改ContextInfo的值,其生效时间依旧是由设置的运行周期决定的。

(这也是为什么,建议运行周期设置为分笔)

subscribe_quote

使用方法

1

| ContextInfo.subscribe_quote(stock_code,period='follow',dividend_type='follow',result_type='',callback=None)

|

参数:

stock_code:str,合约代码period:str,周期,默认为'follow',为当前主图周期。可选范围:

'tick':分笔数据'1m'、'5m'、'15m'等分钟周期'1d':日线数据'l2quote':Level2行情快照'l2quoteaux':Level2行情快照补充'l2order':Level2逐笔委托'l2transaction':Level2逐笔成交'l2transactioncount':Level2大单统计'l2orderqueue':Level2委买委卖队列

dividend_type:复权方式,默认为'follow',为当前主图复权方式。可选范围:

'none':不复权'front':前复权'back':后复权'front_ratio':等比前复权'back_ratio':等比后复权

result_type:返回数据格式。可选范围:

'DataFrame'或''(默认):返回{code:data},data为pd.DataFrame类型的数据,index为字符串格式的时间序列,columns为数据字段'dict':返回{code:{k1:v1,k2:v2,...}},k为数据字段名,v为字段值。'list':返回{code:{k1:[v1],k2:[v2],...}},k为数据字段名,v为字段值。

callback:数据推送回调

回调函数

需要注意的是,回调函数是一种闭包格式的。

关于闭包,可以参考《基于Python的后端开发入门:3.拷贝、类型注解、闭包、装饰器和一些常用的包》的"闭包"部分。

示例代码:

1

2

3

4

5

6

7

| def quote_callback(s):

def callback(data):

print(s,data)

return

return callback

def init(ContextInfo):

ContextInfo.subscribe_quote("600000.SH","tick","none",'',quote_callback('600000.SH'))

|

例子

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

|

'''

策略结构: subscribe订阅模式

'''

import pandas as pd

import numpy as np

import datetime as dt

def quote_callback_01(code, C):

def callback(data):

print('\n 函数1:quote_callback_01 当前代码: {code}')

now_time = dt.datetime.now().strftime('%Y-%m-%d %H:%M:%S')

print(f'\n now_time: {now_time}')

print(data[code])

subscribe_func_execute_01(code, C, data)

print("--------------------" * 20)

return

return callback

def quote_callback_02(code, C):

def callback(data):

print('\n 函数1:quote_callback_02 当前代码: {code}')

now_time = dt.datetime.now().strftime('%Y-%m-%d %H:%M:%S')

print(f'\n now_time: {now_time}')

print(data[code])

subscribe_func_execute_02(code, C, data)

print("--------------------" * 20)

return

return callback

def init(C):

C.subscribe_id_01 = C.subscribe_quote('002230.SZ', 'tick', 'none', 'dict', quote_callback_01('002230.SZ', C))

C.subscribe_id_02 = C.subscribe_quote('601318.SH', 'tick', 'none', 'dict', quote_callback_02('601318.SH', C))

print(f'订阅号01: {C.subscribe_id_01}')

print(f"订阅号02: {C.subscribe_id_02}")

def handlebar(C):

pass

def subscribe_func_execute_01(code, C, data):

"""

订阅函数执行

"""

print(f"\n subscribe_func_execute_01")

print(f"当前代码: {code}")

print(f"核心函数: {C} \n 属性: {dir(C)}")

print(f'数据: {data}')

sub_info_res = C.get_all_subscription()

print(f'\n 获取当前所有行情订阅信息: \n {sub_info_res}')

def subscribe_func_execute_02(code, C, data):

"""

订阅函数执行

"""

pass

|

优点

不论是主图驱动,还是定时器驱动。都存在一个缺点,我们需要手动去拉取我们关注的资产的价格数据。

用这种方法,我们可以不用再手动去拉取数据。

交易函数

QMT中的交易函数

在QMT中,和交易有关的函数有38个,例如:passorder()(综合交易下单)、smart_algo_passorder()(智能算法交易)、order_lots()(指定手数交易)、order_value()(指定价格交易)、order_percent()(指定比例交易),等等。

后者其是都是基于passorder()(综合交易下单),在passorder()(综合交易下单)的基础上再包了一层。

使用方法

1

| passorder(opType, orderType, accountid, orderCode, prType, price, volume,[strategyName, quickTrade, userOrderId], ContextInfo)

|

passorder()中的参数非常多,尤其是一些参数的枚举值。这里我们不一一列举,可以参考官方文档:

http://docs.thinktrader.net/vip/pages/d0dd26/#_1-综合交易下单-passorder

有几个可以关注一下。

prType和price

prType,下单选价类型。price,下单价格。

其中,prType,下单选价类型,枚举值很多,可以参考官网的介绍。

在具体应用方面:

- 如果我们报限价单

prType填11(指定价),然后在price中填入价格。

- 如果我们报市价单(即不指定价格)的

prType填对应的枚举值,然后在price中填入任意价格,包括无效的价格(如-1、0)。

volume

volume,下单数量,单位是"股"、“手”、“元"或者”%"。

具体是哪一个,取决于我们在orderType(下单方式)中的配置

1101:单股、单账号、普通、股/手方式下单。1102:单股、单账号、普通、金额(元)方式下单(只支持股票)。1113:单股、单账号、总资产、比例[0,1]方式下单。1123:单股、单账号、可用、比例[0,1]方式下单。- 更多的枚举值,参考官方文档。

strategyName

strategyName,策略名,选填,我们可以定义来自某一个策略。

在get_trade_detail_data和get_last_order_id函数中,可以获取相应策略名对应的委托或持仓结果。

quickTrade

quickTrade设定是否立即触发下单,可选值:

0:等当前主图的K线完全形成后,下一个Tick数据到来时,才触发下单。

1:非历史Bar上执行时,只要策略模型中调用到就触发下单交易。

2:不判断Bar状态,只要策略模型中调用到就触发下单交易,历史Bar上也能触发下单。

建议把quickTrade设置为1!

userOrderId

userOrderId,用户自设委托ID,选填。

如果填了这个,必须也填写前面的strategyName和quickTrade参数。

例子

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87

88

89

90

91

92

93

94

95

96

97

98

99

100

|

'''

passorder常用下单函数总结

'''

import pandas as pd

import numpy as np

import datetime as dt

class a():

pass

A = a()

A.count = 0

def init(C):

C.accID = "410009973355"

C.accountType = "CREDIT"

C.stra_name = "test"

def handlebar(C):

now_time = dt.datetime.now().strftime('%H:%M:%S')

if not C.is_last_bar():

return

A.count += 1

print(f"\n 当前handlebar执行次数: {A.count}")

if A.count == 10:

"""

code = "688327.SH" # 下单代码

nums = 200 # 数量

msg = str(now_time) + "_" + str(code) + "_" + str(nums) # 投资备注

print(f"\n 执行下单: {msg}")

# 买入

passorder(23, 1101, C.accID, code, 5, -1, nums, C.stra_name, 1, msg, C)

# 卖出

passorder(24, 1101, C.accID, code, 5, -1, nums, C.stra_name, 1, msg, C)

"""

"""

code = "123107.SZ" # 下单代码

nums = 10 # 数量

msg = str(now_time) + "_" + str(code) + "_" + str(nums) # 投资备注

print(f"\n 执行下单: {msg}")

passorder(23, 1101, C.accID, code, 5, -1, nums, C.stra_name, 1, msg, C)

passorder(24, 1101, C.accID, code, 5, -1, nums, C.stra_name, 1, msg, C)

"""

"""

# 螺纹钢(rb2205.SF) 市场简称代码 上期所(SF)

# 开多

code = "rb2305.SF"

nums = 1

msg = str(now_time) + "_" + str(code) + "_" + str(nums)

# 开多

passorder(0, 1101, C.accID, code, 5, -1, nums, C.stra_name, 1, msg, C)

# 平昨多

passorder(1, 1101, C.accID, code, 5, -1, nums, C.stra_name, 1, msg, C)

# 平今多

passorder(2, 1101, C.accID, code, 5, -1, nums, C.stra_name, 1, msg, C)

# 开空

passorder(3, 1101, C.accID, code, 5, -1, nums, C.stra_name, 1, msg, C)

# 平昨空

passorder(4, 1101, C.accID, code, 5, -1, nums, C.stra_name, 1, msg, C)

# 平今空

passorder(5, 1101, C.accID, code, 5, -1, nums, C.stra_name, 1, msg, C)

"""

"""

code = "131810.SZ"

amount = 50000

msg = str(now_time) + "_" + str(code) + "_" + str(amount)

# 注意: 国债逆回购对应的是: 卖出。

# 回购卖出R001金额为:5万元

passorder(24, 1102, C.accID, code, 5, -1, amount, msg, 1 ,msg, C)

"""

"""

# 信用账户下单买入

code = "601318.SH"

nums = 200

msg = str(now_time) + "_" + str(code) + "_" + str(nums)

# 信用账户-->担保品买入

passorder(33, 1101, C.accID, code, 5, 0, nums, C.stra_name, 1, msg, C)

# 信用账户-->担保品卖出

#passorder(34, 1101, C.accID, code, 5, 0, nums, C.stra_name, 1, msg, C)

"""

|

注意登录状态

需要注意一下,登录状态,如果登录没有成功,上述的下单会失败。

鼠标移动到QMT右下角的"行情",我们可以快速检查一下登录状态。

行情获取

官网文档

官网文档中有关于获取行情的函数的详细介绍

http://docs.thinktrader.net/vip/pages/fd9cbd/#_3-2-3-获取数据

这里主要补充一下,如何获取集合竞价阶段的行情。

获取集合竞价阶段的行情

定时器驱动

根据我们之前的讨论,我们知道,在集合竞价阶段,tick还没来。

所以,无论是主图驱动,还是订阅驱动,都会存在相关函数无法被调用的情况,只能通过定时器驱动。

get_full_tick()

获取行情的方法很多,但是如果想在开盘的集合竞价阶段,获取行情,只能通过get_full_tick()方法。

实现

示例代码:

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

|

import datetime as dt

import pandas as pd

'''

集合竞价获取实时行情数据。

01_采用run_time函数与get_full_tick函数,来进行获取实时行情;

02_早盘集合竞价,观察lastPrice字段具体变化情况。

'''

class a():

pass

A = a()

A.program_start = True

def init(ContextInfo):

try:

ContextInfo.accID = str(account)

except NameError:

ContextInfo.accID = "资金账号"

ContextInfo.set_account(ContextInfo.accID)

try:

ContextInfo.accountType = str(accountType).upper()

except NameError:

ContextInfo.accountType = "STOCK"

print(f"\n 账户号: {ContextInfo.accountType} 账户类型: {ContextInfo.accountType}")

print(f'\n init执行: {dt.datetime.now().strftime("%Y-%m-%d %H:%M:%S")}')

current_time = dt.datetime.now().strftime('%Y%m%d%H%M') + '00'

ContextInfo.run_time('Timing_Cycle', '1000nMilliSecond', current_time, "SH")

ContextInfo.stock_list = ["300740.SZ", "601318.SH"]

def handlebar(ContextInfo):

pass

def Timing_Cycle(ContextInfo):

current_time = dt.datetime.now().strftime('%H:%M:%S')

print(f"\n 当前时间: {current_time}")

if A.program_start is not True:

print("\n 资金账号暂未登陆成功, 请检查")

return

res_dict = ContextInfo.get_full_tick(ContextInfo.stock_list)

data_df = dict_into_dataframe(res_dict)

print(f"tick数据展示: \n{data_df}")

print("=======" * 20)

def account_callback(ContextInfo, accountInfo):

A.program_start = True

def dict_into_dataframe(data_dict):

"""

字典转换成Dataframe或Series

"""

print(data_dict)

if len(data_dict) == 0:

return {}

if len(data_dict) >= 1:

data_df = pd.DataFrame(data_dict)

data_df = data_df.T[

['timetag', 'lastPrice', 'open', 'high', 'low', 'lastClose', 'amount', 'volume', 'askPrice', 'askVol',

'bidPrice', 'bidVol']]

data_df.rename(columns={'lastPrice': '最新价', 'lastClose': '昨收价'}, inplace=True)

return data_df

|

成交回报实时主推函数

官网文档

官网文档中有关于成交回报实时主推函数的详细介绍

http://docs.thinktrader.net/vip/pages/84f157/#_3-2-5-实时主推函数

主推,其是就是回调,我们定义好这个函数,然后由QMT客户端调用这个函数。

ContextInfo.set_account

注意!需要先在构造方法init中,调用ContextInfo.set_account(),设置对应的资金账号,然后主推函数才会生效。

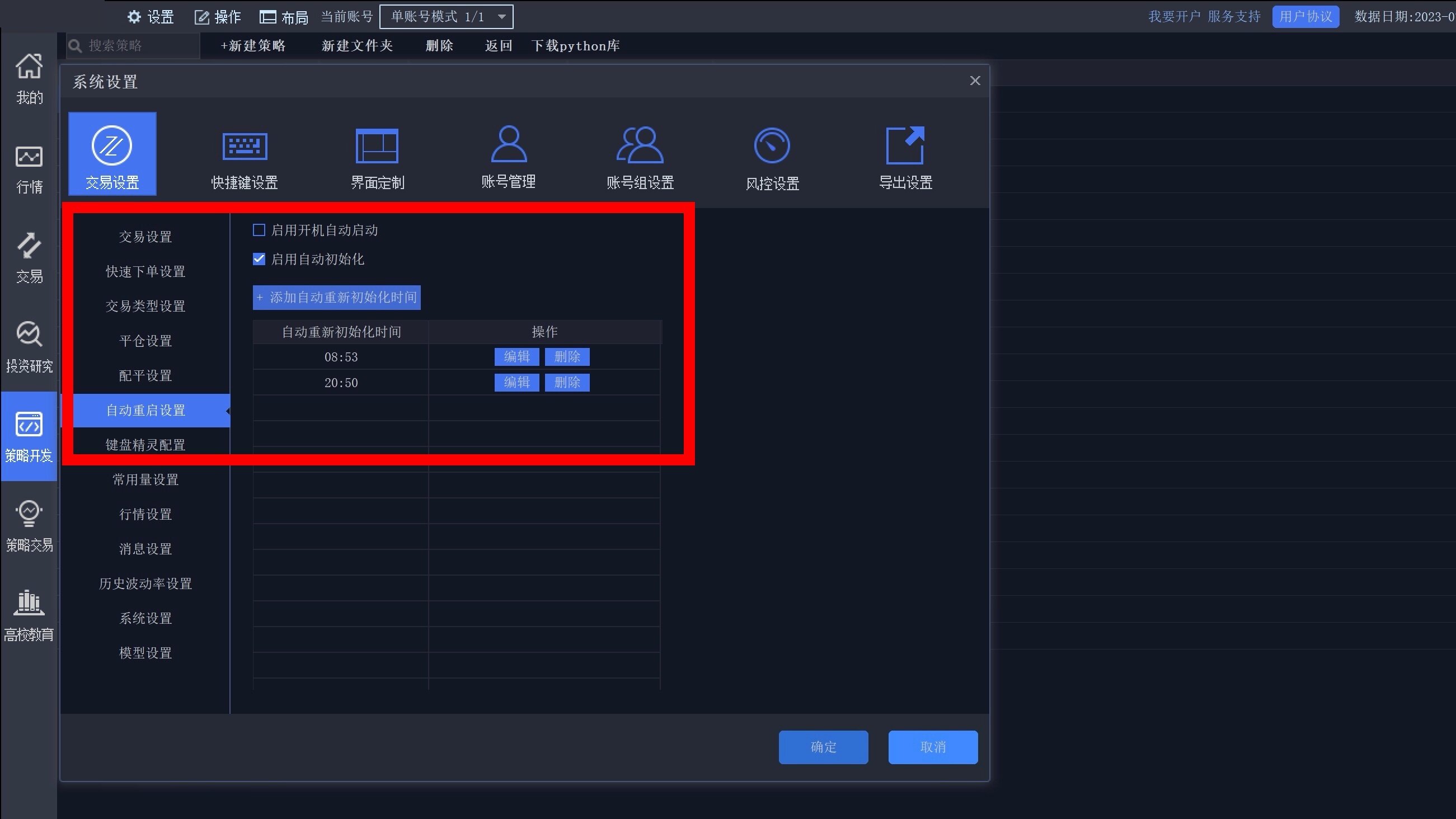

跨日运行

不建议关闭重启

QMT默认有一个重启机制,虽然我们可以点击删除。但是根据QMT官方技术人员的说法,不建议,因为在有些版本的QMT中,会在程序启动期间,从服务器拉取一些最新的数据。

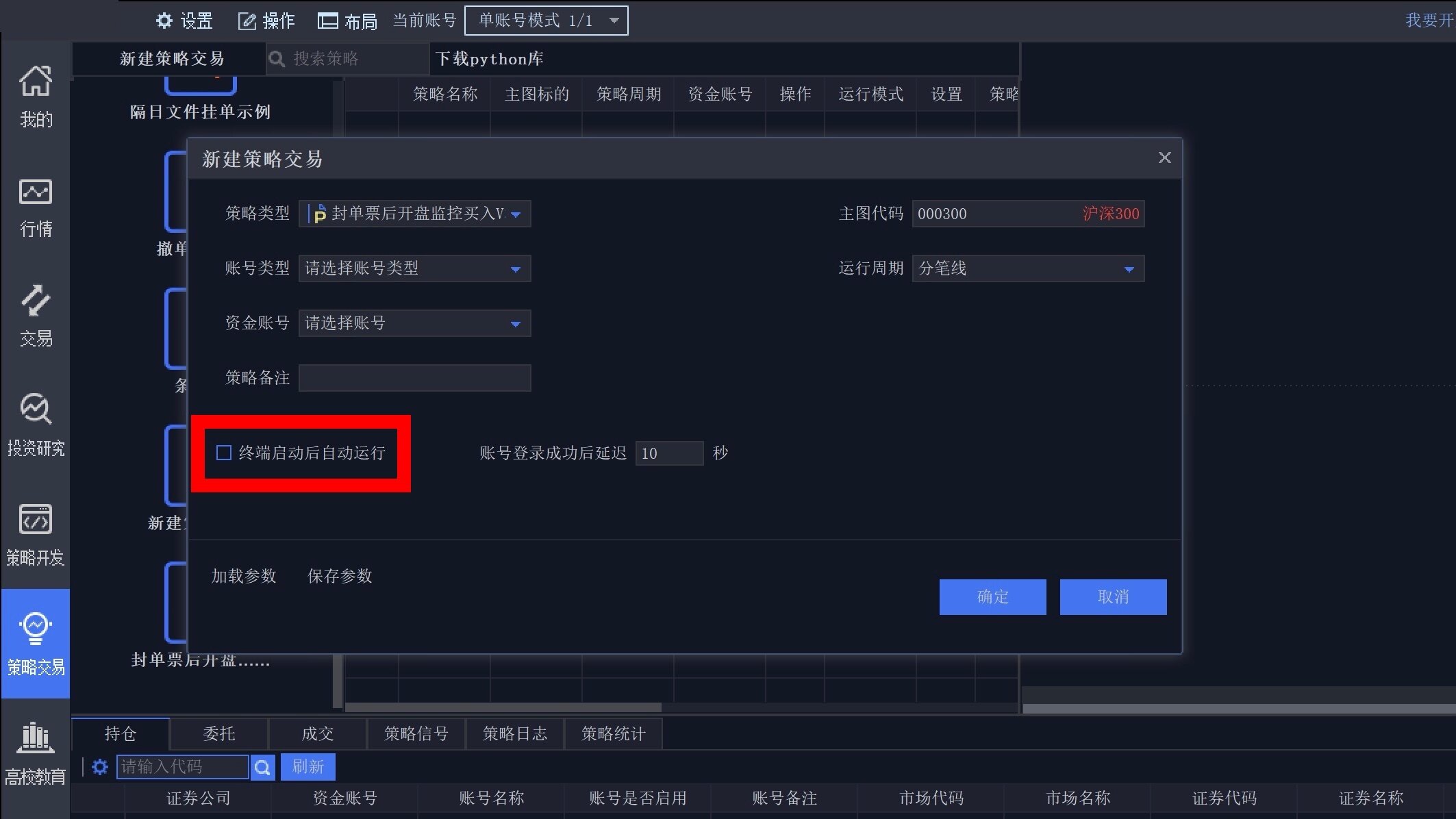

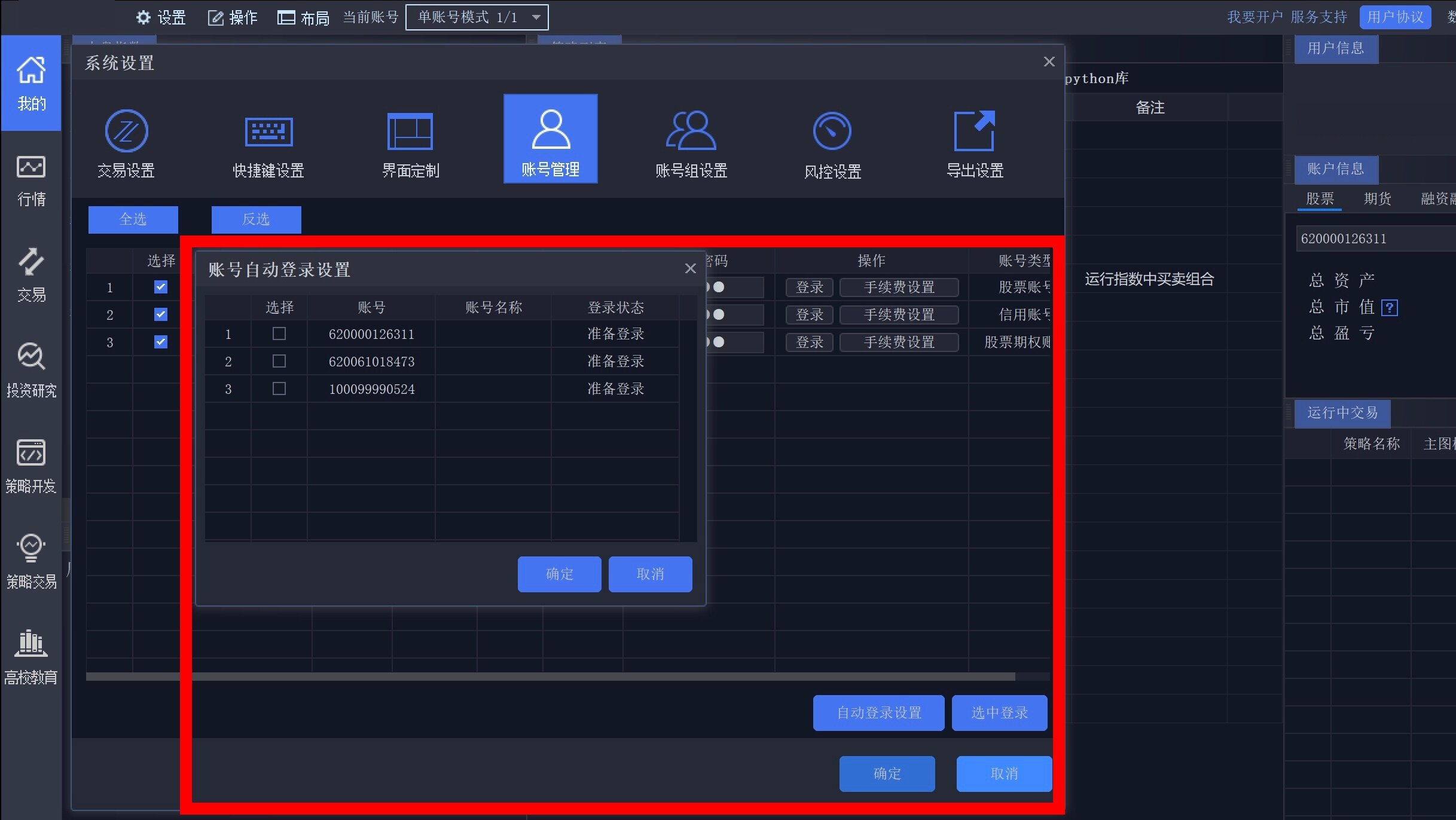

注意策略和自动登录

注意,策略需要勾选终端启动后自动执行。

账号管理处理的自动登录,也关注一下。

建议

建议!每天巡检!

QMT极简版

什么是QMT极简版

通过上文关于QMT的讨论,我们知道,如果想在QMT中实现策略,就必须遵守QMT的策略结构,QMT中一共有三种策略结构:

init + handlebarinit + run_timeinit + subscribe_quote

此外,还有一个非常关键的上下文变量ContextInfo。

如果我们不想这种限制,比如说,我们只需要行情和交易的接口,其他的处理都我们自己来,那么就需要QMT极简版(也被称为Mini-QMT)。

使用方法

勾选极简模式

首选,我们需要有支持极简模式的QMT,并勾选极简模式,启动。

然后,我们需要一个包xtquant,之后我们和QMT极简版的所有交互,都需要基于这个包。

这种结构其实是,我们写的策略,通过xtquant和QMT极简版进行交互,然后QMT极简版再和券商进行交互。

xtquant的官方文档:http://docs.thinktrader.net/vip/QMT-Simple/

iQuant的极简模式

我们一般下载的iQuant没有极简模式,需要另外下载支持极简模式的iQuant。

类似的设计

本地启动一个服务,然后提供一个包和本地服务进行交互。

这种设计,不单单QMT极简版是这样的,富图证券的FutuOpenD也是这样。

首先,需要在本地启动FutuOpenD。

然后通过包futu和本地启动的FutuOpenD进行交互。示例代码:

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

| from futu import *

quote_ctx = OpenQuoteContext(host='127.0.0.1', port=11111)

print(quote_ctx.get_market_snapshot('HK.00700'))

quote_ctx.close()

trd_ctx = OpenSecTradeContext(host='127.0.0.1', port=11111)

print(trd_ctx.place_order(price=500.0, qty=100, code="HK.00700", trd_side=TrdSide.BUY, trd_env=TrdEnv.SIMULATE))

trd_ctx.close()

|

环境准备

下载xtquant

我们通过pip无法下载包xtquant,只能通过QMT官方下载这个包。

下载方法一

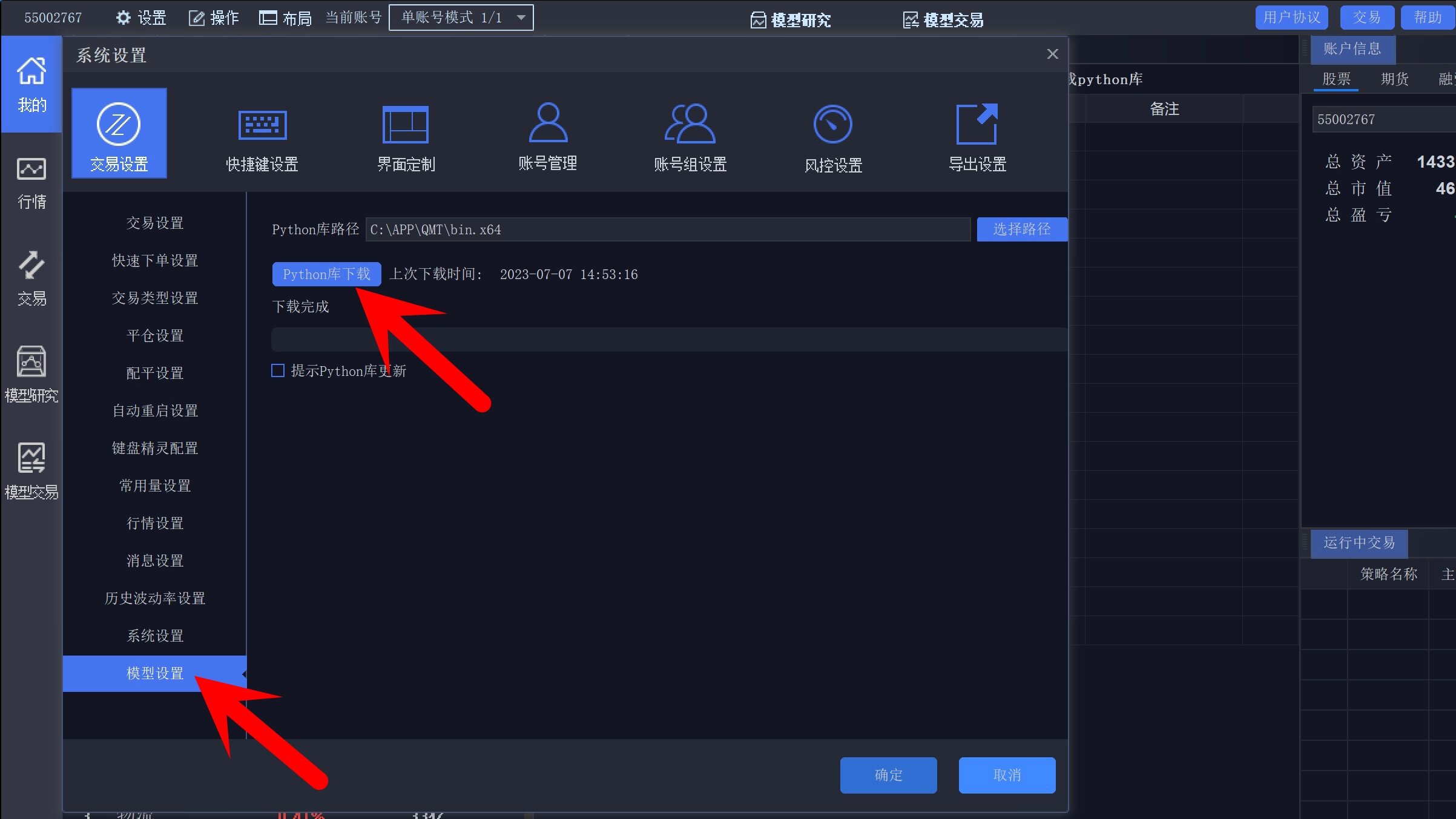

可以直接通过QMT软件下载,下载步骤为:

- 不勾选"极简模型",启动QMT。

- 在系统设置,模型设置,点击

Python库下载。

所下载xtquant会位于QMT的安装目录的bin.x64\Lib\site-packages的xtquant文件夹。

下载方法二

可以通过讯投的网页下载:

http://docs.thinktrader.net/vip/pages/633b48/

导入xtquant

有三种方法可以导入xtquant:

- 使用QMT自带的解释器。

可以上文的"策略编辑"的"使用QMT的Python解释器"部分。

- 使用外部解释器,复制包。

我们可以把包复制在项目的目录中,也可以把包复制到外部Python环境的目录中(默认位于Python安装目录的Lib\site-packages)。

- 使用外部解释器,添加包。

可以参考《未分类【计算机】:Kaggle中技术问题的解决方案》的"引入外部Py文件"部分。

需要注意的是,只能添加到site-packages这一层,无法添加在site-packages\xtquant这一层级。

连接MiniQMT

前提条件:本机的MiniQMT需要以极简版的方式登录。

连接步骤:

- 本地实例化一个

XtQuantTrader对象。

- 启动

XtQuantTrader对象。

- 调用

XtQuantTrader的connect()方法。

示例代码:

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

| import time

from xtquant import xtdata

from xtquant.xttrader import XtQuantTrader

from xtquant.xttype import StockAccount

if __name__ == '__main__':

path = r'C:\APP\QMT\userdata_mini'

session_id = int(time.time())

xt_trader = XtQuantTrader(path, session_id)

xt_trader.start()

connect_result = xt_trader.connect()

print('建立交易连接,返回0表示连接成功:', connect_result)

sector_list = xtdata.get_sector_list()

print(sector_list)

stock_list = xtdata.get_stock_list_in_sector('上证A股')

print(stock_list)

stock_account = StockAccount('55002767')

xt_asset = xt_trader.query_stock_asset(stock_account)

print('账号类型', xt_asset.account_type)

print('资金账号', xt_asset.account_id)

print('可用金额', xt_asset.cash)

print('冻结金额', xt_asset.frozen_cash)

print('持仓市值', xt_asset.market_value)

print('总资产', xt_asset.total_asset)

xt_trader.run_forever()

|

运行结果:

1

2

3

4

5

6

7

8

9

| 建立交易连接,返回0表示连接成功: 0

['上期所', '上证A股', '上证B股', '上证期权', '上证转债', '中金所', '创业板', '大商所', 【部分运行结果略】

['601882.SH', '603995.SH', '601128.SH', '600740.SH', '603909.SH', '600734.SH', 【部分运行结果略】

账号类型 2

资金账号 55002767

可用金额 13875505.62

冻结金额 31733.069999999996

持仓市值 463547.42000000004

总资产 14339066.54

|

解释说明:

- 在连接成功后,即可通过

xtdata获取行情数据,通过实例话之后的XtQuantTrader获取交易数据。

xt_trader.run_forever(),是用于阻塞主线程退出。

回调

步骤:

- 继承

XtQuantTraderCallback,定义一个回调类MyXtQuantTraderCallback。

XtQuantTrader的对象调用register_callback(callback),注册回调类。

其中callback是回调类MyXtQuantTraderCallback的对象。

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

| class MyXtQuantTraderCallback(XtQuantTraderCallback):

def on_disconnected(self):

"""

连接状态回调

:return:

"""

print("connection lost")

def on_account_status(self, status):

"""

账号状态信息推送

:param response: XtAccountStatus 对象

:return:

"""

print("on_account_status")

print(status.account_id, status.account_type, status.status)

def on_stock_asset(self, asset):

"""

资金信息推送 注意,该回调函数目前不生效

:param asset: XtAsset对象

:return:

"""

print("on asset callback")

print(asset.account_id, asset.cash, asset.total_asset)

def on_stock_order(self, order):

"""

委托信息推送

:param order: XtOrder对象

:return:

"""

print("on order callback:")

print(order.stock_code, order.order_status, order.order_sysid)

def on_stock_trade(self, trade):

"""

成交信息推送

:param trade: XtTrade对象

:return:

"""

print("on trade callback")

print(trade.account_id, trade.stock_code, trade.order_id)

def on_stock_position(self, position):

"""

持仓信息推送 注意,该回调函数目前不生效

:param position: XtPosition对象

:return:

"""

print("on position callback")

print(position.stock_code, position.volume)

def on_order_error(self, order_error):

"""

下单失败信息推送

:param order_error:XtOrderError 对象

:return:

"""

print("on order_error callback")

print(order_error.order_id, order_error.error_id, order_error.error_msg)

def on_cancel_error(self, cancel_error):

"""

撤单失败信息推送

:param cancel_error: XtCancelError 对象

:return:

"""

print("on cancel_error callback")

print(cancel_error.order_id, cancel_error.error_id, cancel_error.error_msg)

def on_order_stock_async_response(self, response):

"""

异步下单回报推送

:param response: XtOrderResponse 对象

:return:

"""

print("on_order_stock_async_response")

print(response.account_id, response.order_id, response.seq)

def on_smt_appointment_async_response(self, response):

"""

:param response: XtAppointmentResponse 对象

:return:

"""

print("on_smt_appointment_async_response")

print(response.account_id, response.order_sysid, response.error_id, response.error_msg, response.seq)

|

撤单和追单(案例)

需求

在下单2分钟后,如果订单还没成交,进行撤单,并报一笔新的单子。

基于QMT

设计

撤单

- 利用

passorder下单。

- 利用回调函数

order_callback,监听委托状态。

- 利用

cancel撤单

追单

- 定义一个全局变量

has_order_demo,记录委托状态。

在实盘中,我们可以利用redis或其他的方式记录。

- 在

handlebar函数中,轮询has_order_demo,判断是否需要追单。

实现

示例代码:

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87

88

89

90

91

92

93

94

95

96

97

|

import pandas as pd

import numpy as np

from datetime import datetime,timedelta

time_formatter = '%H%M%S'

fake_trade_record = {}

has_order_demo = False

def init(ContextInfo):

global fake_trade_record

global has_order_demo

ContextInfo.stock_code = '600000.SH'

ContextInfo.trade_code_list = [ContextInfo.stock_code]

ContextInfo.set_universe(ContextInfo.trade_code_list)

ContextInfo.acc_id = '620000126311'

ContextInfo.acct_type = "STOCK"

ContextInfo.stra_name = '撤单和追单'

ContextInfo.set_account(ContextInfo.acc_id)

def handlebar(ContextInfo):

global fake_trade_record

global has_order_demo

if not ContextInfo.is_last_bar():

return

if not has_order_demo:

has_order_demo = True

user_order_time = datetime.now().strftime(time_formatter)

user_order_id = user_order_time + '_' + str(ContextInfo.stra_name) + '_' + str(ContextInfo.stock_code)

print(user_order_id)

passorder(23, 1101, ContextInfo.acc_id, ContextInfo.stock_code, 10, -1, 100, ContextInfo.stra_name, 1, user_order_id, ContextInfo)

fake_trade_record[user_order_id] = (48,user_order_time,'合同编号')

check_cancel_order()

def check_cancel_order():

global fake_trade_record

global has_order_demo

for key, value in fake_trade_record.items():

order_no = key

order_status = value[0]

order_time = value[1]

if ((datetime.now() - timedelta(minutes=2)) >= datetime.strptime(order_time,time_formatter)) and (order_status == 51 or order_status == 52):

cancel(order_no, ContextInfo.acc_id, ContextInfo.acct_type, ContextInfo)

def order_callback(ContextInfo, orderInfo):

global fake_trade_record

global has_order_demo

user_order_id = orderInfo.m_strRemark

fake_trade_record[user_order_id][0] = orderInfo.m_nOrderStatus

fake_trade_record[user_order_id][2] = orderInfo.m_strOrderSysID

if orderInfo.m_nOrderStatus in [54]:

has_order_demo = False

print(f'投资备注: {user_order_id} 委托状态: {orderInfo.m_nOrderStatus}')

|

基于QMT极简版的设计

- 对于撤单:

- 利用

order_stock下单。

- 利用回调函数

on_stock_order,监听委托状态。

- 利用

cancel_order_stock_sysid,撤单。

- 对于追单:

- 定义一个全局变量

has_order_demo,记录订单状态。

在实盘中,我们可以利用redis或其他的方式记录。

- 在MiniQMT中没有自带的定时器,我们需要自己实现一个,然后在定时任务中轮询

has_order_demo,判断是否需要追单。

关于Python中自带的定时器,可以参考如下两篇文章: