正则化

惩罚因子

在上一章,我们定义了线性回归的损失函数。

J ( w ) = ∑ i = 1 m ( h w ( x i ) − y i ) 2 J(\bold{w}) = \sum_{i=1}^m(h_w(x_i) - y_i)^2

J ( w ) = i = 1 ∑ m ( h w ( x i ) − y i ) 2

现在,我们修改损失函数。

J ( w ) = ∑ i = 1 m ( ( h w ( x i ) − y i ) 2 + ∣ ∣ w ∣ ∣ ) J(\bold{w}) = \sum_{i=1}^m\bigg((h_w(x_i) - y_i)^2 + ||w||\bigg)

J ( w ) = i = 1 ∑ m ( ( h w ( x i ) − y i ) 2 + ∣ ∣ w ∣ ∣ )

当 ∣ ∣ w ∣ ∣ = ∣ w 1 ∣ + ∣ w 2 ∣ + ⋅ ⋅ ⋅ + ∣ w n ∣ ,称之为L1正则化 当 ∣ ∣ w ∣ ∣ = w 1 2 + w 2 2 + ⋅ ⋅ ⋅ + w n 2 ,称之为L2正则化 \begin{aligned}

\text{当}||w|| & = |w_1| + |w_2| + ··· + |w_n| \text{,称之为L1正则化} \\

\text{当}||w|| & = w_1^2 + w_2^2 + ··· + w_n^2 \text{,称之为L2正则化}

\end{aligned}

当 ∣ ∣ w ∣ ∣ 当 ∣ ∣ w ∣ ∣ = ∣ w 1 ∣ + ∣ w 2 ∣ + ⋅ ⋅ ⋅ + ∣ w n ∣ ,称之为 L1 正则化 = w 1 2 + w 2 2 + ⋅ ⋅ ⋅ + w n 2 ,称之为 L2 正则化

这里的∣ ∣ w ∣ ∣ ||w|| ∣ ∣ w ∣ ∣ 惩罚因子。

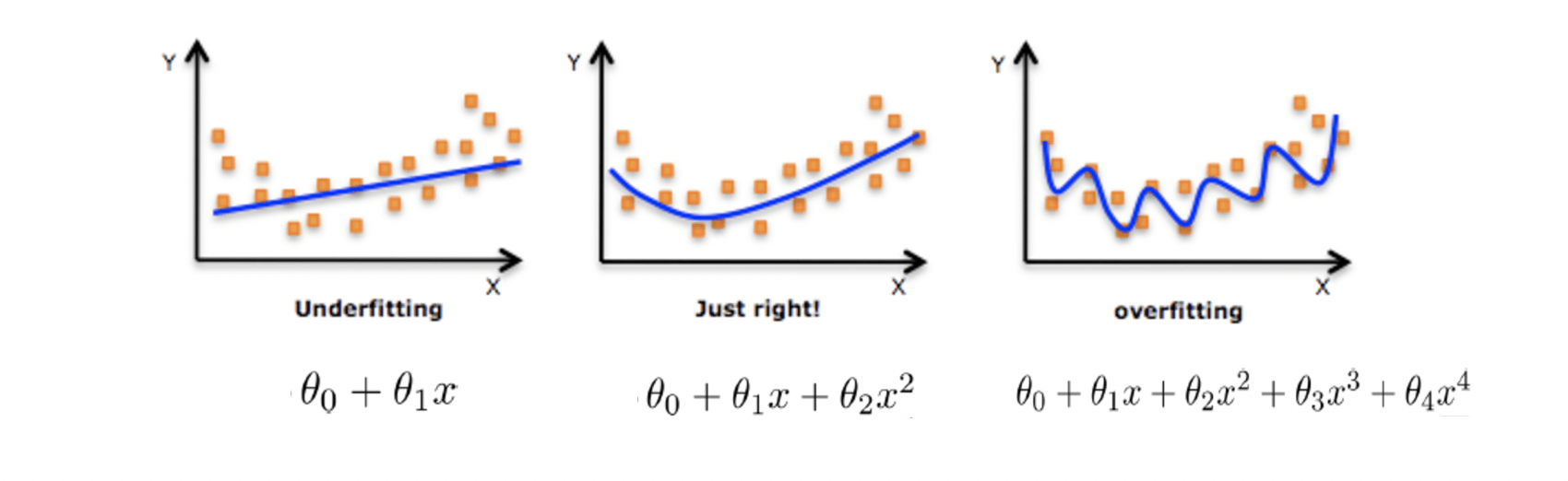

那么,为什么加上惩罚因子之后,就能避免过拟合呢?

回到这张图。w 4 x 4 w_4x^4 w 4 x 4 w 4 w_4 w 4 w 4 w_4 w 4

正则化力度

我们再次修改损失函数

J ( w ) = ∑ i = 1 m ( ( h w ( x i ) − y i ) 2 + λ ∣ ∣ w ∣ ∣ ) J(\bold{w}) = \sum_{i=1}^m\bigg((h_w(x_i) - y_i)^2 + \lambda||w||\bigg)

J ( w ) = i = 1 ∑ m ( ( h w ( x i ) − y i ) 2 + λ ∣ ∣ w ∣ ∣ )

即,我们又对惩罚因子加上了一个权重λ \lambda λ λ \lambda λ 正则化力度。

该参数是一个超参数,需要我们自己设定。

Lasso回归

Lasso回归的介绍

带有L1正则化的线性回归就是Lasso回归

Lasso可能会使得某一些特征的权重为0,即可能会删除一些特征。 所以。Lasso回归也可能用来做特征选择。

相比之下,岭回归会会使得某一些特征的权重趋于0,但是不等于0,因此不会删除特征。

Lasso回归的实现

1 from sklearn.linear_model import Lasso

示例代码:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 from sklearn.datasets import load_bostonfrom sklearn.preprocessing import StandardScalerfrom sklearn.model_selection import train_test_splitfrom sklearn.linear_model import Lassoimport numpy as nplb = load_boston() x_train, x_test, y_train, y_test = train_test_split(lb.data, lb.target, test_size=0.25 ) std_x = StandardScaler() x_train = std_x.fit_transform(x_train) x_test = std_x.transform(x_test) std_y = StandardScaler() y_train = std_y.fit_transform(y_train.reshape(-1 ,1 )) y_test = std_y.transform(y_test.reshape(-1 ,1 )) print('Lasso回归' ) l = Lasso() l.fit(x_train,y_train) print('系数' ) print(l.coef_) print('采用的特征数' ) print(np.sum(l.coef_ != 0 )) print('R2分数' ) print(l.score(x_test,y_test))

运行结果:

1 2 3 4 5 6 7 Lasso回归 系数 [-0. 0. -0. 0. -0. 0. -0. 0. -0. -0. -0. 0. -0.] 采用的特征数 0 R2分数 -0.0008009875102807927

该模型最终没有采用任何一个特征,最后预测结果和实际差距非常大,以至于R平方是负数。

岭回归

岭回归的介绍

带有L2正则化的线性回归就是岭回归

岭回归的实现

1 from sklearn.linear_model import Ridge

参数:

示例代码:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 from sklearn.datasets import load_bostonfrom sklearn.preprocessing import StandardScalerfrom sklearn.model_selection import train_test_splitfrom sklearn.linear_model import LinearRegressionfrom sklearn.linear_model import SGDRegressorfrom sklearn.linear_model import Ridgelb = load_boston() x_train, x_test, y_train, y_test = train_test_split(lb.data, lb.target, test_size=0.25 ) std_x = StandardScaler() x_train = std_x.fit_transform(x_train) x_test = std_x.transform(x_test) std_y = StandardScaler() y_train = std_y.fit_transform(y_train.reshape(-1 ,1 )) y_test = std_y.transform(y_test.reshape(-1 ,1 )) print('岭回归' ) r = Ridge() r.fit(x_train,y_train) print(r.coef_) print(r.score(x_test,y_test))

运行结果:

1 2 3 4 5 岭回归 [[-0.11414664 0.13163317 -0.02079794 0.08976539 -0.19450693 0.22951016 0.01828466 -0.34513553 0.24843382 -0.16661707 -0.20787019 0.08481452 -0.48469022]] 0.7054521883835955

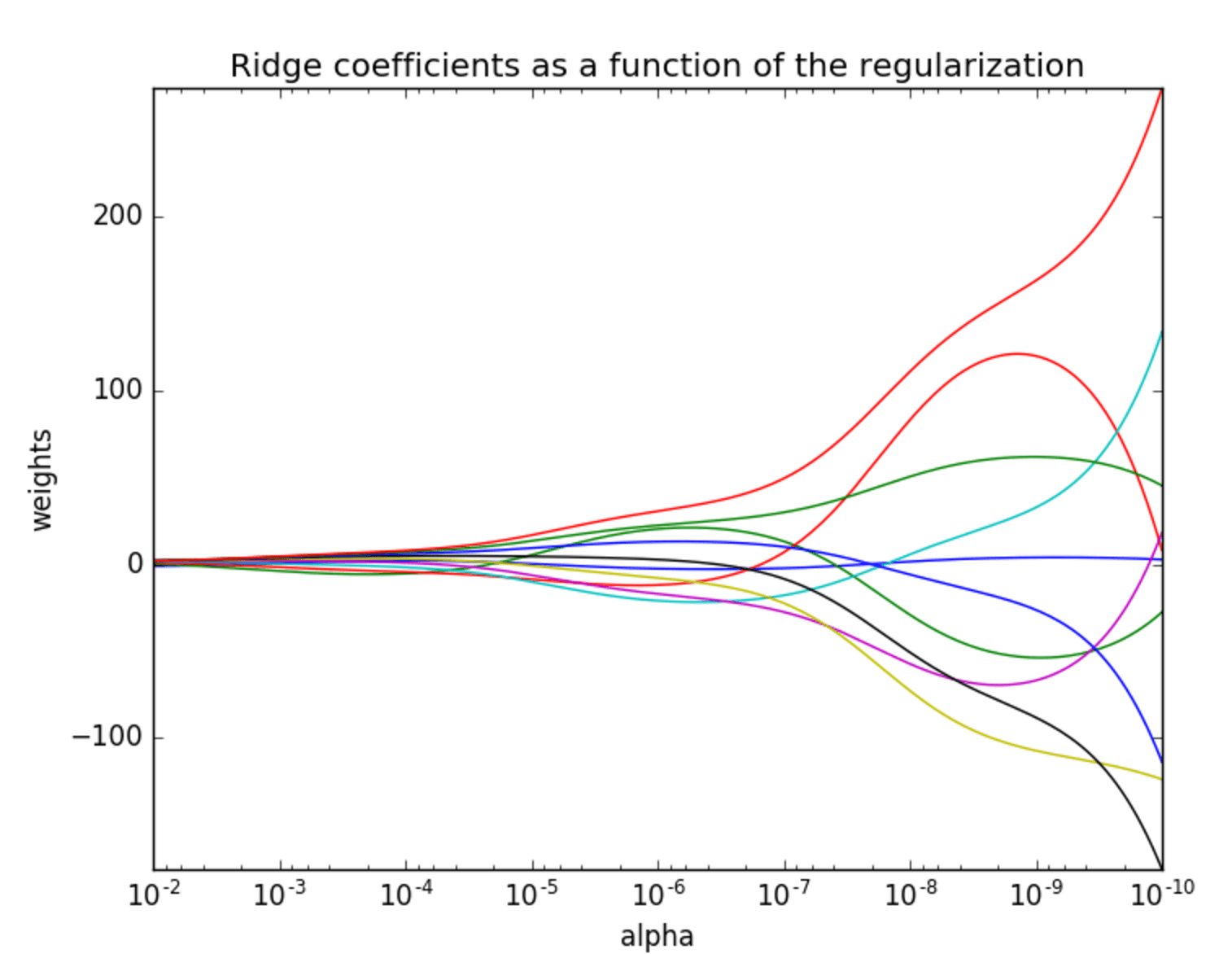

岭回归和线性回归的比较

岭回归得到的回归系数更符合实际,更可靠。

能让估计参数的波动范围变小,变的更稳定。

模型的保存与加载

1 from sklearn.externals import joblib

模型保存的方法

把模型存入到本地的文件'r.pkl'。模型加载的方法

1 m = joblib.load('r.pkl')

从本地的文件'r.pkl'加载模型。

示例代码:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 from sklearn.datasets import load_bostonfrom sklearn.preprocessing import StandardScalerfrom sklearn.model_selection import train_test_splitfrom sklearn.linear_model import Ridgefrom sklearn.externals import jobliblb = load_boston() x_train, x_test, y_train, y_test = train_test_split(lb.data, lb.target, test_size=0.25 ) std_x = StandardScaler() x_train = std_x.fit_transform(x_train) x_test = std_x.transform(x_test) std_y = StandardScaler() y_train = std_y.fit_transform(y_train.reshape(-1 ,1 )) y_test = std_y.transform(y_test.reshape(-1 ,1 )) print('岭回归' ) r = Ridge() r.fit(x_train,y_train) print(r.coef_) print(r.score(x_test,y_test)) joblib.dump(r,'r.pkl' ) m = joblib.load('r.pkl' ) print(m.coef_) print(m.score(x_test,y_test))

运行结果:

1 2 3 4 5 6 7 8 9 岭回归 [[-0.11196121 0.14923795 0.03729775 0.0773936 -0.2776023 0.25036726 0.05149061 -0.32467193 0.29429566 -0.19711174 -0.23929005 0.09799755 -0.42338591]] 0.7588045809699258 [[-0.11196121 0.14923795 0.03729775 0.0773936 -0.2776023 0.25036726 0.05149061 -0.32467193 0.29429566 -0.19711174 -0.23929005 0.09799755 -0.42338591]] 0.7588045809699258

版权声明: 本博客所有文章版权为文章作者所有,未经书面许可,任何机构和个人不得以任何形式转载、摘编或复制。